توضیح: این مقاله پیشتر در کانال تلگرام اختصاصی محمد طبیبیان منتشر شده است و سایت بومرنگ با توجه به اهمیت آن نسبت به بازنشر این مقاله اقدام کرده است.

بخش اول – مقدمه ای بر اقتصاد سیاسی مالیات

عزیزی مرتبا به من یاد آور می شود که مطلب کوتاه بنویس، چون این روزها مردم حوصله ندارند مطالب طولانی بخوانند. کاملاً قابل درک است اما بسیاری مطالب ذاتاً نمی توانند کوتاه نوشته شوند هر چند مختصر. به همین دلیل هم از خواننده گرامی دعوت می کنم اگر به مطلب اقتصادی علاقمند هستند کمی صبور باشند. این نوشته مجوعه مطلبی است که در کانال تلگرامی اینجانب در هفت بخش ارائه شد. در اینجا مطالب مزبور با اندکی ویرایش جمع آوری شده است. پیرامون مباحث مالیاتی در کشور برخی پرسش هایی مطرح است و نکاتی در تایید و یا رد و نقد موضوع مالیات گیری و یا انواع خاص مالیات در شبکه های اجتماعی مطرح می شود. برخی دوستان پیشنهاد کردند که نکاتی در مورد موضوع مالیات بنویسم. در این مورد یک رشته مطلب خواهم نگاشت که این اولین بخش آن است و امید وارم خصوصاً برای جوانان مفید فایده باشد.

مالیات، سیاست مالی و سیاست کلان

مالیات بخشی از سیاست مالی یک کشور است و سیاست مالی و بودجه ای که شامل ساز و کار های دخل و خرج دولت است، خود یک بخش مهمی از مدیریت کلان کشور توسط حکومت به حساب می آید. بنابراین نگاه به مالیات منحصرا به عنوان ابزار کسب مداخل برای دولت نگاهی ضعیف کوته بینانه و ناقص است. بلکه باید آن را در چارچوب مدیریت کلان کشور دید[۱]. از طریق سیاست مالی و مالیاتی می توان اهدافی مانند رشد اقتصادی، مقابله با رکود، ایجاد برابری و اجرای برنامه های رفاهی، همچنین رفع برخی نا کار آمدی های اقتصادی را پیگیری کرد.

در بیان اهمیت سیاست مالی یک حکومت، اندیشمند شهیر قرن بیستم جوزف شومپیتر می گوید هیچ چیز مانند سیاست مالی که حکومت اتخاذ می کند بیان کننده شخصیت و شناسنامه یک تمدن نیست. به عنوان شاهد؛ کارل مارکس گفته است که «در کشور های آسیایی دو بخش در حکومت وجود دارد یکی جنگ برای غارت خارجی دیگری مالیات برای غارت داخلی». در زمانی که نادر شاه در هند مشغول قتل و غارت بود فرزندش شاهرخ هم با بی رحمی در داخل به غارت مردم مشغول بود چنانکه بسیاری از مردم، شهر ها و روستا ها را رها کرده سر به کوه و بیان گذاردند. یک سیاح فرانسوی به نام جان اوتر که در آن مقطع از ایران عبور می کرد شرح مبسوطی در این مورد ارائه کرده مبنی بر این که به دلیل تعدی و غارت نادر و شاهرخ، مردم بسیاری خان و مان خود را رها کرده آواره بودند از جمله می گوید در جاده ای که می گذشتم مردی که یک شلوار مندرس به پا داشت دختر بچه خود که پیراهن مردانه مندرسی به تن داشت را برای فروش به من پیشنهاد کرد و گفت این فرزندم را می فروشم بلکه برای سایرین غذا تهیه کنم. در سال ۱۲۸۴ که اولین مجلس تشکیل شده بود ماجرای گرفتن دختران قوچانی، به جای مالیاتی که پدرانشان قدرت پرداخت آن را نداشتند، و فروش آنان به ارامنه عشق آباد جنجالی ایجاد کرد. درست است که این ها موارد حاد است اما متاسفانه در کشور ما رواج داشته و تاریخ سر شار از این غارت های بی پروای داخلی است که در چارچوب تَلکه و مداخل حکومت ها و حکومت گران و ایادی آن ها در جریان بوده است. به همین دلیل نیز باید حساسیت فراوان به ساز وکارها معطوف گردد. این مهم نیست که امروز دیگ و دیگ بر و گلیم و موجودی گندم و گاو و گوسفند و مرغ و تخم مرغ و خانه و ملک مردم به زور ستانده نمی شود یا می شود و مردم به کوه می زنند یا از مرز می گریزند، بلکه مهم این است که ما آگاهی دقیقی از این ساز و کار ها داشته باشیم و ذات مکانیزم های غارت چه به صورت رانت باشد که انتقال درایی های خصوصی و عمومی به افراد خاص است یا هر مکانیزم که انتقال به خزانه دولت است را موشکافی کنیم و نسبت به آن حساس باشیم. هنوز کشور ما از غارت داخلی و طولانی مدت زمان قاجار، عقب ماندگی و فقر و تهی دستی گسترده ناشی از آن، کمر راست نکرده است و نباید حساسیت نسبت به چگونگی انتقال منابع از جامعه، خواه ثروت های طبیعی) (مثل در آمد نفت) یا نتیجه تولید و تلاش عده ای به دیگر کسانی که ابزار قدرت را آشکار و پنهان در اختیار دارند (مانند اخذ محصول جهت سهمیه بندی، قیمت گذاری ، مصادره، بیرون راندن رقیب از بازار، اجبار به فروش دارایی ها… امتیازات بودجه ای و ارزی برای عده ای خاص، امتیاز برخورداری از مداخل خارج از بودجه، اجازه استفاده برخی افراد از امکانات عمومی برای منفعت خصوصی، اجازه خروج منابع و سرمایه های عمومی به خارج از حیطه نظارت و حساب دهی، تخصیص منابع عمومی به فعالیت ها و زمینه هایی که فایده عمومی ندارد…) بی توجه بود. ضروری است هوشیار بود که در پشت پرده هر گرد و غباری که ایجاد می شود: چه حرکت های پوپولیستی، چه شعار های احساسی و یا بحران های داخلی و خارجی و ادعاهای عدالت طلبی… این ساز و کار های غارت را با دقت دید و باز شناخت.

بیماری های اجتماعی هم مانند بیماری های فردی ویروس دارند، لیکن نه از نوع ویروس های بیولوژیک بلکه به صورت ویروس های فکری. این ویروس ها هم از نسلی به نسلی و از عصری به عصری سرایت می کنند. به همین دلیل نیز کشورهای عقب مانده عوامل عقب ماندگی خود را در طی زمان به دنبال می کشند، واگر چاره ای برای این ویروس ها نکنند از چاله عقب ماندگی بیرون نمی آیند. برای مثال برخی ویروس های فکری عبارتند از؛ تمایل به زور گویی در هر فرصت، تحمیل بی ملاحظه به دیگران هر آینه امکان پذیر بود، عوام فریبی، دروغ گویی و مخدوش کردن حقایق، مال دیگران را مال خود دانستن، کیسه بیت المال را جیب خود تلقی کردن، مرز بین اموال عمومی و مال شخصی را نشناختن، پریشانی احوال دیگران را از پشت پرده طمع و خود پرستی ندیدن، نسبت به نتایج اعمال خود بر روزگار دیگران بی خیال بودن، حساب نگه نداشتن، حساب پس ندادن، مسئولیت نپذیرفتن، حق به جانب بودن، خود را قاضی نهایی دیدن و نتیجه این که همیشه به نفع خود رای دادن، دیگران را به تمکین به خود موظف دانستن، نبود انسجام شخصیت و سیال بودن نظر و عقیده بر اساس منافع… این ها هم ویروس های اجتماعی مسری هستند از عصری به عصر دیگر متقل می شوند. گرچه در بسیاری موارد رد یابی آن ها مشکل است اما آنجا که وجه ریالی می یابند بهتر قابل مشاهده و سنجش هستند و می توان در بخش مالیه عمومی رد برخی از آن ها را مشاهده کرد.

اگر کشوری با این ویژگی ها معرفی شود این خود یک حالت تمدن است و از آن طرف کشوری که مالیات و بخش مالی در جهت انگیختن رشد و توسعه، ایجاد رفاه و برابری، بهبود زندگی عمومی و بهروزی است هم نمونه های دیگری از شناسنامه تمدن محسوب می شود.

مباحث بخش مالی اقتصاد از جمله مالیات بسیار مفصل و بسیار گسترده و از لحظ فلسفه، تئوری و عمل کرد یک میدان وسیع بوده و میلیون ها کتاب و مقاله در باره آن نوشته شده. در اینجا بسیار مختصر وجه کوچکی از مطلب در چند بخش مرور می شود؛

یکم؛ در درجه اول این پرسش مطرح است که حکومت چه میزان می تواند از داخل یک اقتصاد بیرون بکشد برای هزینه های خود که بخش بزرگی سوخت شدنی اما ممکن است اجتناب ناپذیر باشد، مانند نگهداری یک ارتش. چه این که به هر دلیل بیش از ظرفیت اقتصاد از آن بیرون کشیده شود کل درخت اقتصاد ممکن است خشک شود. در جنگ اول جهانی، آمریکا که به دلیل دوری از جبهه ها وضع بهتری داشت ۲۸ درصد تولید ملی خود را خرج جنگ کرد که ۸۸ درصد آن مستقیما از طریق مالیات ۲۱ درصد از طریق استقراض داخلی که بعدا از طریق مالیات تامین شد و بیست درصد از طریق خلق پول که بعدا مالیات تورمی شد تامین نمود. این فشار سنگین به اقتصاد و بیرون بردن معادل نیمی از تولید ملی از درون اقتصاد برای جنگ بین الملل اول، زمینه را برای بحران بزرگ اقتصادی آمریکا در چند سال بعد آماده ساخ. درسی که از این تجربه گرفته شد در جنگ دوم، منجر به توسعه سیستم حساب های ملی گردید. ایجاد سیستم حساب های ملی برای فهم و درک این که گاو اقتصاد چه میزان ظرفیت دارد برای دوشیده شدن و بیش از آن نه، چون خود گاو هم میرا است. نظام حساب های ملی که امروزه جهانی است از این سابقه زاده شد. بنا بر این هر سیاست گذار هوشیار لازم است ظرفیت اقتصاد را برای بیرون کشیدن منابع جهت هزینه های مالی و بودجه ای بسنجد زیرا هزینه های بی مبالاتی در مدت زمان نه چندان دور گریبان گیر خواهد بود.

بسیاری از پژوهش هایی که به دلائل بروز انقلاب ها اشاره می کنند بر عوامل مختلفی تاکید می کنند که موجب انقلاب می شود، انقلاب هایی که نشان فروپاشی نظم های سیاسی و اجتماعی هستند. اما این مطالعات در یک مورد مشترک هستند و بر یک نکته انگشت گذارده اند و آن نیز مالیات گیری بی پروا است. بنا بر این نمی توان تصور کرد که بودجه یعنی تعیین بی پروای هزینه حکومتی و سپس جستجو برای تامین آن هزینه از منابع مردم به هر شکل و روش ممکن.

بخش دوم – اصول اولیه ناظر بر امر مالیات

یکی از اولین اندیشمندان قرون اخیر که به تبیین اصول ناظر بر مالیات گیری پرداخت آدام اسمیت[۲] پایه گذار علم اقتصاد در قرن هجدهم است. او در کتاب ثروت ملل در فصل دوم از کتاب پنجم تحت عنوان در آمد حکومت، چهار اصل را برای مالیات گیری مطرح می کند، که کم و بیش هنوز مورد استناد قرار می گیرد. البته او کسب در آمد حکومت را صرفاً بر اساس ضرورت تامین مالی امور جمعی که در مسئولیت حکومت است به رسمیت می شناسد. اصول چهار گانه او چنین هستند؛

یکم- اصل انصاف: یعنی هر عضو جامعه بایستی به اداره امور جامعه کمک کند متناسب با توان خود، بر اساس سنجه ای مانند میزان در آمد یا میزان ثروت. و با افراد مشابه بر اساس آن سنجه بایستی به صورت مشابه بر خورد شود. مثلا این طور نباشد که افراد با در آمد ناچیز در تور مالیات گرفتار شوند و افرادی با در آمد کلان از آن بیرون بمانند. همچنین بخش های نزدیک به حکومت که ثروت های کلان در اختیار دارند معاف باشند و فردی که یک کارگاه دارد مشمول مالیات شود.

در ادبیاتی که طی زمان های بعد از او توسعه یافت، علاوه بر اصل و ضابطه مالیات گیری بر اساس«توان پرداخت» یک ضابطه دیگر نیز اضافه شده است و آن اصل «فایده بری» است. یعنی مالیات گیری بر مبنای درجه بهره مند شدن افراد از نتیجه خدمات عمومی تنظیم شود. این اصل در مواردی کار بردی نیست. برای مثال در همه جوامع تامین خدمات آموزش و بهداشت به نفع عموم است. مثلاً اگر افراد با فرهنگ و تحصیل کرده بیشتر باشند همه در یک جامعه مطبوع تری زندگی می کنیم، اگر فرزندان اقشار کم در آمد از محل هزینه عمومی آموزش ببینند این امر در کاهش فقر در نسل های بعد موثر و جامعه از عواقب زیانبار فقر در امان خواهد بود. بنابر این بهتر است کسانی که توان پرداخت دارند از طریق مالیات هزینه اینگونه خدمات را که فوائد آن عمومی است تامین کنند. اما برخی خدمات هستند که فایده آن مشخصا ومستقیما به استفاده کننده عاید میشود مانند رانندگی در اتوبان، یا خیابان های شهر، یا استفاده از فرود گاه در این حالت اصل فایده بری قابل اعمال است، یعنی می توان هزینه این خدمات را از استفاده کننده دریافت کرد. یا اگر قرار است مردم یک منطقه یا شهر از خدمات خاصی استفاده کنند مانند توسعه فضای سبز بهتر است بر اساس اصل فایده بری هزینه آن را خود این افراد تامین کنند تا این که مالیات به دیگران تحمیل نشود. اصل فایده بری مشابه آن ایده ای است که در ادبیات مالی کشور ما تحت عنوان «عوارض» مطرح بوده است. در تاریخ مالی کشور چنین برداشت می شود که عوارض قاعدتاً باید در مقابل بهرمندی از خدمات مشخص خاصی و توسط بهرمند شونده پرداخت شود.

دوم – اصل اطمینان و سادگی: یعنی این که بر حسب ضوابط قانونی دقیق تکلیف مردم کاملا مشخص باشد و عدم اطمینان برای مالیات دهنده وجود نداشته باشد. یعنی قوانین و روش های اجرایی برای مامور مالیات و موٌدی به سادگی قابل درک و پیگیری باشد. برای مثال چنین نباشد که مالیات بر اساس تشخیص ممیز تعیین شود و یا روش هایی مانند تشخیص علی الراس به کار گرفته شود که تکلیف فرد مالیات دهنده بر کف تصمیم دلبخواه فردی به نام ممیز یا عنوان دیگری قرار گیرد. این اصل به معنی معلوم بودن دقیق مالیات برای مودی و مامور مالیات گیری به صورت مشابه و غیر استصوابی بودن آن است. در بسیاری موارد صدور مفاسا[۳] حساب برای موٌدی سال ها به طول می انجامد و موجب بی اطمینانی و سر در گمی موٌدی شده و در یک کشور آفریقایی خاص و سیله بدام انداختن مودی برای سر کیسه کردن او است. در صورتی که در کشور های پیشرفته در صورتی که موٌدی مدارک مشخص تعیین شده را ارایه کند و رقم مربوط را به غلط رایج مفاصا نوشته می شود در صورتی که از تسویه کردن می آید نه تصفیه.

پراخت نماید، مفاسا حساب طی چند ساعت صادر می شود.این مطلب و نکات دیگر در همین زمینه نیز به اصل اطمینان و سادگی مربوط می شود.

سوم- مراعات حال موٌدی: یعنی انتخاب زمان و مکان و چگونگی پرداخت و تنظیم امور اداری به نحوی باشد که مراعات حال پرداخت کننده شده باشد، مانند تنظیم ساز و کاری که ضرورت مراجعه را به حد اقل یا صفر کاهش دهد، ضرورت دخالت مامور در امور کسب و کار را منتفی کند شرایط پرداخت را تسهیل نماید، فرصت کافی برای ارایه اظهار نامه و تقسیط پرداخت و غیره فراهم باشد….

چهارم – کار آیی. به طور خلاصه کار آیی دو وجه دارد. یکی این که تاثیر مالیات گیری بر ضایعات تخصیص منابع در اقتصاد به حد اقل برسد. هر نوع مالیات بر رفتار و تصمیم های اقتصادی مردم تاثیر گذار است و به جز مالیات های خاصی که بعداً توضیح داده خواهد شد معمولاً اثر منفی و ضایعه آمیز دارد. فرضاً مالیات تصاعدی بر در آمد حاصل از کار ممکن است به کاهش عرضه نیروی کار بیانجامد. به عنوان مثال دیگر به نوعی مالیات که در انگلستان در قرن هفدهم در سال ۱۶۹۶ وضع شد تحت عنوان مالیات بر پنجره[۴]، اشاره می کنیم. در انگلستان برای اخذ مالیات بر املاک تعداد پنجره را ملاک اندازه ملک قرار دادند و بر اساس تعداد پنجره هر ساختمان مالیات املاک اخذ کردند. نتیجه این که بسیاری خانه ها برخی پنجره ها را مسدود و در ساختمان های جدید حد اقل پنجره یا بعضاً هیچ پنجره ای تعبیه نمی شد. این قاعده سبب شد که بسیاری خانواده های کم در آمد در محل سکونت از نور و هوای تازه بی بهره بمانند و منظره خیابان ها نیز زشت و نامطبوع شود. این قانون، علیرغم مشکلات حاد تا سال ۱۸۵۱ بر قرار ماند. طبعا مردم در مورد هر نوع مالیات ستانی به نوعی در رفتار خود تغییر ایجاد می کنند که ممکن است منجر به ضایعه در تخصیص منابع شود.

وجه دوم کار آیی نظام مالیاتی این است که بیش از آنچه به کیسه دولت می ریزد از مالیات دهنده اخذ نشود. این نوع هزینه هایی است که هزینه مرده تلقی می شوند[۵]. یعنی منابعی که مردم می پردازند اما به جیب دولت نمی رود. این هزینه ها طیف وسیعی را شامل می شود، معطلی مردم در صف یا مراحل اداری، مراجعه مکرر به دوائر مالیاتی هزینه تدارک مدارک اضافی، هزینه های روحی بر خورد های نا شایست و سر در گمی و بلاتکلیفی، اتلاف وقت موٌدی و رشوه و اخاذی.

این هزینه ها بوسیله مردم تحمل می شود و به خزانه دولت نمی ریزد. بعضاً نسبت این هزینه ها در کل پرداخت مالیات بسیار بالا است. در یک کشور آفریقایی خاص بر آورد می شود میزان رشوه ای که از شرکت ها و مودیان کوچک و متوسط اخذ می شود بیش از رقمی است که به خزانه دولت واریز می شود.

سیستم های مالیات گیری معمولاً بر اساس موارد فوق تبیین می شوند، در برخی منابع اصول دیگری نیز مطرح است مانند انعطاف پذیری. به این معنی که نظام مالیاتی باید به نحوی طراحی شده باشد که تغییر شرایط، تغییر در تکنولوژی و تحول اقتصادی را به خوبی پاسخگو باشد. یا اصل رعایت اقتصاد به این معنی که هزینه فراگرد مالیات گیری شامل تشکیلات، کارمندان، فضای اداری، و روش ها به نحوی باشد که درصد بسیار کوچکی از در آمد مالیاتی برای آن کفایت کند.

بخش سوم – مالیه تحت کنترل مردم

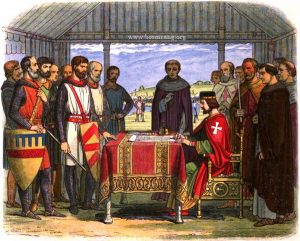

اصلی که در مراحل مبارزات سیاسی بر وضع مالیات حاکم شد و به مسئله اقتصاد سیاسی مالیات مربوط است اصل «هیچ مالیاتی وضع نگردد بدون داشتن نماینده»[۶]. این اصل در واقع مربوط به تصریح مقید کردن حق وضع مالیات و اختیار تعیین محل هزینه آن به نماینگان واقعی مردم و بیرون بردن از زیر ید حکومت های قاهراست. این اصل و اهمیت تاریخی مالیه عمومی در تاریخ کشور ها را نباید دست کم گرفت. عموم مردم- به جز استثنا- با زحمت و تلاش و خون دل در آمد کسب می کنند و نمی خواهند به دلخواه حکومت ها نتیجه تلاش خود را از دست بدهند و در کنف هوس بازی، ضایعه سازی، تباه کاری و عیش و عشرت و زندگی تجملی و تشریفات حکومت ها ببینند. در انگلستان این کشش و کوشش مشخصا از قرن سیزدهم شروع شد که فئودال ها و زمین داران مالک نسبت به مالیات گیری و باج خواهی مداوم شاه، برای هزینه های مختلف از جمله جنگ های خارجی طولانی، معترض شده در سلسله نبردهایی او را شکست دادند و در سال ۱۲۱۵ میلادی مجبور به امضاء منشوری کردند که به «منشور بزرگ آزادی ها» [۷]یا به صورت خلاصه «منشور بزرگ» موسوم است. نکته مهم در این منشور این بود که شاه باید در امور وضع مالیات و هزینه آن با گروهی که در منشور تصریح شده بود مشورت کند (تصویر؛ کاریکاتور جان شاه انگلستان در محل نیزارهای رونیمید، پس از شکست زیر شمشیر فئو دال ها با اکراه منشور کبیر را امضاء کرد و ازجمله نظارت بر مالیه را تحت نظر گروهی مشاور از فئودال ها قرار داد).

در این منشور که بدواً با هدف تضمین حقوق فئودال ها و جلو گیری از تصرف زمین های تحت کنترل آنان و مصادره اموال آنان بعد از مرگ و آزار و اذیت بیوه ها و فرزندان آنان تدوین شده بود، و عمده مفاد منشور هم در این مورد است، تهییه کننده متن که اسقف کانتر بوری بود با زیرکی دو بند ۳۹ و ۴۰ را گنجاند. موضوع این دو بند در تاریخ انگلستان و سایر کشور های نیز بی سابقه و برای عموم نا آشنا و از جمله جان شاه انگلستان نیز اگر از عواقب آن خبر می داشت بعید بود منشور را امضا می کرد. در این دو بند برای اولین بار در تاریخ حق آزادی، عدم پیگرد و تبعید دلبخواه افراد توسط حکومت دسترسی به محکمه قضا و قضاوت توسط هیات منصفه همگنان و حق مالکیت برای همه اتباع آزاد کشور به رسمیت شناخته شد و عدم تعدی حکومت به مال و جان مردم تصریح شد و دخالت شاه در امر قضاوت منتفی اعلام شد. همچنین برای اولین بار در این بند ها عنوانِ حکومت بر اساس «قوانین سرزمین» ذکر شد، در حالی که هنوز قانونی وجود نداشت و قبلاً سابقه نداشت. این دو بند بعداً در کوشش های سیاسی مورد استفاده و سپس مورد توسعه و تقویت قرار گرفت و نظام سیاسی، حکومت قانون و دموکراسی انگلستان بر آن اساس طی ادوار بعدی شکل گرفت.

اما امضاء منشور بزرگ پایان کار نبود و تلاش مردم برای ایجاد مجلس و کشمکش با شاه ها ادامه یافت تا این که پس از چهار صد سال در جنگ های داخلی بین طرفداران مجلس و طرفداران شاه در سال های ۱۶۵۱- ۱۶۴۲ یکی از نتایج آن محاکمه و اعدام چارلز اول شاه انگلستان بود اما از آثار بلند مدت آن حذف دخالت شاه از اداره امور کشور برای همیشه و در کانون آن امور مالیه چه اخذ مالیات و چه چگونگی هزینه آن و سپردن این اختیارات به نمایندگان مردم بود.

مسئله مالیات گیری یکی از عوامل مربوط به انقلاب آمریکا و جنگ های استقلال (جنگ های استقلال۱۷۸۳-۱۷۷۵) در نتیجه ایجاد کشور جدید ایالات متحده آمریکا نیز بود. چه این که مردم ساکن در مستعمرات انگلستان در آمریکا استدلال می کردند چون در مجلس انگلیس نماینده ندارند نباید مالیات دهند. این شعار در آن روز گار رایج بود «مالیات گیری بدون داشتن نماینده استبداد است». پس از پیروزی در جنگ های استقلال و تشکیل کشور ایالات متحده، حساسیت بسیار در امر مالیات و هزینه آن رعایت می شود. در مباحث سیاسی ” «پول مالیات دهند» مانند یک جمله مقدس اداء می شود پیوسته قوانین و نظام نظارتی به نحوی تکامل یافته که امکان دخل و تصرف و بهره برداری عاملین از منابع عمومی کاهش یابد و فساد در این مورد با دقت پیگیری و مجازات شود. بر اساس این تجارب دقت قوانین و روش های مالیاتی و مالیات ستانی و هزینه کردن و نظارت و ارزیابی آثار هزینه های بودجه در تاریخ ایالات متحده آمریکا از اهمیت و حساسیت بسیار برخوردار بوده است. و به ضورت مستمر وگسترده مورد پژوهش و مطالعه و بحث قرار گرفته است.

در کشور ما نیز در جنبش مشروطه، پیرو اسارت دختران قوچان به عنوان مالیات و بسیار حوادث تاریخی تلخ دیگر در تعدی حکومت به مال و جان مردم یکی از آرزو های مشروطه خواهان قرار دادن امور مالیه در زیر ید نماینگان بود که در قانون اساسی مشروطه تصریح شد. در مجلس اول مرتضی قلی خان هدایت، صنیع الدوله، رییس اولین مجلس مشروطه بود. او همچنین وزیر صناعت در کابینه مُستوفی الممالک نیز بود. صنیع الدوله اولین لایحه بودجه کشور را تدارک دید. خواندن مقدمه آن بودجه برای هر وطن دوست واقعی لازم است. او در همان مقدمه تصریح می کند که سر و سامان دادن به مالیه و تهیه بودجه از آرزو های مردم ایران و اهداف نهضت مشروطه بوده است و در این راه نه تنها حکومت استبدادی داخلی بلکه حکومت های استعماری روس و انگلیس نیز با سر و سامان یافتن مالیه ایران مخالف بوده و در تحقق این مهم کارشکنی می کرده اند. صنیع الدوله در روزی که لایحه بودجه را به مجلس می برد توسط دو تبعه روس در میدان مخبر الدوله در تاریخ ۱۸ بهمن ماه ۱۲۹۸ ترور شد. تحت قانون کاپیتولاسیون آن دو مجازات نشده و تحویل دولت روسیه شدند.

مجلس دوم به همین تلاش ها ادامه داد و در جهت سر و سامان دادن به مالیه کشور یک مستشار آمریکایی به نام مورگان شوستر را استخدام کرد. او نیز با جدیت و صمیمیت آغاز به کار نمود اما با اولتیماتوم و دخالت نظامی روسیه مجبور به ترک ایران گردید…

مرور این چند نمونه، که نمونه های مشابه فراوانی در جوامع مختلف دارد جهت تاکید بر ضرورت توجه به وجه اقتصاد سیاسی مالیه است و این که کنترل بودجه (چه وجه در آمد و مالیات و چه وجه هزینه) توسط نماینگان واقعی مردم، در کانون دفاع و حفظ حقوق و پیگیری آزادی ها و بهروزی مردم قرار دارد. و اگر این وجه مورد اغماض قرار گیرد اصل قضیه میل می کند به سمت جمع آوری و تقسیم غنائم بین داخلی ها و احیانا خارجی های دخیل در قدرت. که البته این نیز هنر نیست و رویکرد شریف و با فضیلتی هم نیست و باز گشت به گذشته است. اخیرا کتابی می خواندم تحت عنوان «تاریخ محرمانه مغول»[۸]. در این کتاب نیز توضیح داده می شود که در دربار مغولان شورای مشورتی وجود داشت که در مورد چگونگی تقسیم غنائم حاصل از غارت مردمان متصرفات، بین غارت کنندگان و فرماندهان و حکومت های محلی و حکومت مرکزی مغول تصمیم گیری می کرد. در تصمیم های این شورا اقلامی ذکر می شد که غارت کننده، مثلاً سرباز، خود می توانست تملک کند و اقلامی که باید تحویل می داد. طبق مصوبات این شورا افرادی از فرماندهان بودند که اجازه داشتند هرچه غارت می کنند برای خود نگه دارند و افرادی که فقط بخش تعیین شده ای را می توانستند برای خود نگه دارند و باید مابقی را به رده های بالاتر تحویل می دادند. و اقلام و اجناسی بود که غارت کنندگان باید منحصراً به دربار خان بزرگ در قراقروم بفرستند. طبعاً این شیوه فاصله بسیار دارد با فلسفه، منطق، نظریه، ساز و کار و اهداف مالیه مدرن. اگر شیوه ای به درجات به این سبک نزدیک باشد به همان درجه هم از ساز و کار های تمدن مدرن به دور است، چنان که شومپیتر گفته بود. بنابر این یکی از ملاحظات مالیه مدرن توجه به جامع بودن آن است. به این معنی که برای رعایت حقوق اجتماعی مردم تمام جریانات مالی بخش عمومی بایستی در بودجه منعکس شود چه آن بخش که مربوط به بودجه ملی است در زیر نظر نمایندگان واقعی مردم و آنچه زیر نظر واحد های محلی حکومت، مانند شهر داری ها است زیر نظر منتخبین مربوط به دلیل سوابق تاریخی و لزوم عدم دست اندازی به منابع عمومی و عدم تعدی به آنچه اموال عمومی نامیده می شود، خواه در آمد های عمومی ویا منابع بودجه و ثروت های عمومی، بخش مهمی از نظام حقوقی و قضایی کشور ها به این امر اختصاص دارد و تشکیلات پلیس اکثر کشور ها بخش های تخصصی تخلفات مالی در همین زمینه دائر کرده و پرونده های تخلف را آماده و در اختیار قوه قضاییه قرار می دهند.

در همین ارتباط یکی از کوتاهی های قوه مققنه بی توجهی به خروج بخش های قابل ملاحظه ای از منابع مالی و نحوه استفاده از آن از ساز و کار های بودجه ای و نشت به خارج از بودجه بوده است. که ارقام عظیمی را شامل می شود. این امر نه تنها آثار اقتصادی و اجتماعی سوء داشته بلکه نتایج سوء آن بسیار گسترده تر از این حیطه ها است و به مرور زمان ظاهر می شود.

بخش چهارم – انواع مالیات؛ مالیات مستقیم و غیر مستقیم

قبلا گفته شد که به منظور حفظ انسجام نظام مالیاتی و ضرورت اجتناب از مالیات گیری مضاعف از مردم و رعایت اصولی که در بخش قبل بر شمرده شد همچنین سهولت در طراحی روش های اجرایی وسیاستگذاری و اجتناب از سردر گمی و زمینه سازی فساد، لازم می شود چند پایه مالیاتی تعریف و کلیه مالیات ها بر آن مبانی تنظیم و اخذ گردند.

مالیات بر در آمد

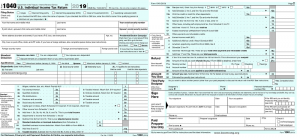

استفاده از در آمد سالانه یک پایه مالیاتی متعارف است، در این مورد تمام در آمد های یک فرد از منابع مختلف مانند در آمد حاصل از کار، در آمد حاصل از اجاره، در آمد حاصل از بهره بانکی، در آمد حاصل از سود سهام و افزایش ارزش آن یک جا جمع بندی می شود و مبنای مالیات قرار می گیرد. این جمع کردن یا تجمیع نیز دو دلیل دارد یکی این که با توجه به اعمال نرخ های تصاعدی امکان اخذ مالیات از صاحبان در آمد بالاتر فراهم شود. دوم این که معافیت هایی که می تواند اعمال گردد یکجا به حساب آید. چون در آمریکا مطالعات زیادی در امر مالیات انجام شده در انتهای این متن برای نمونه فرم های مالیاتی که «فرم بازگشت مالیات»[۹] گفته می شود و برای گزارش مالیات معمولاً توسط افراد دارای در آمد تکمیل می شود به عنوان نمونه آمده است. در این فرم ها یک بخش مربوط به اطلاعات خانوار و بعد انواع در آمد ها و انواع معافیت های خانوار آمده و به ترتیبی است که فرد بتواند در آمد قابل مالیات دهی خود را به سهولت تعیین و بر اساس نرخ هایی که برای هر سطح از در آمد در توضیح فرم ها وجود دارد میزان مالیات را خود فرد تعیین کند. این فرم ها با آنچه در کشور ما مطرح است تحت عنوان اظهار نامه متفاوت است. زیرا یک تفاوت در سیستم داده پردازی مالیات در کشور های صنعتی است. به این معنی که از هر محلی خواه استخدام یا بهره بانکی یا بازده سرمایه یا در آمد اجاره و سایر منابع در آمدی افراد فرم های خاص و استاندازدی توسط پرداخت کننده (مثلا کار فرما، استخدام کننده، بانک، شرکت سرمایه گذاری، واسطه اجاره ملک . . .) تکمیل و هم برای صاحب در آمد هم برای اداره مالیات ارسال می شود. بنابراین بار تهیه مدارک فقط به دوش پرداخت کننده نیست. فرم های بازگشت مالیات که بر مبنای همان اطلاعات دریافتی تکمیل می شود یک نقش ایفا می کند که اطلاعات مالیات دهنده و نظام مالیاتی را هماهنگ کرده تفاوت ها را بر طرف می کند. چه این که همان اطلاعات که فرد در اختیار دارد نظام مالیاتی هم کم و بیش در اختیار دارد و فقط باید نقائص بر طرف شود. دوم این که این فرم در واقع فرم بازگرداندن مالیات است. یعنی در طول سال که در آمد یک فرد تحقق می یابد سهمی از در آمد موٌدی به عنوان علی الحساب برای اداره مالیات از محل کار و دیگر مآخذ در آمد کسر می گردد. در زمان تکمیل فرم معمولاً هنگامی که معافیت ها مطرح می شود فرد موٌدی طلب کار است و بخشی از مبالغ کسر شده باید به او برگردد. برای نمونه در آمریکا معمولا حدود ۴۴ درصد از خانواده ها اصولا مشمول پرداخت مالیات بر در آمد در سطح ملی نمی شوند. زیرا برای محاسبه در آمد قابل مالیات دهی برخی هزینه های خانوار قابل کسر کردن است مانند قسط وام مسکن، برخی هزینه های دانشگاه، برخی هزینه های پزشکی که خانوار پرداخت کرده، معافیت برای نگهداری عضو معلول در خانوار، و بخشی از مالیات ها که برای مصرف یا دارایی ها به صورت جداگانه پرداخت شده است. هنگامی این معافیت ها به حساب آید در آمد قابل مالیات دهی بسیاری خانوار ها زیر سطح لازم برای مالیات دهی قرار می گیرد. در برخی کشور ها

اگر در آمد خانوار از سطح خاصی کمتر بود هم یک چک کمک هزینه (مالیات منفی) برای خانوار ارسال می شود.

این شیوه در کشور ما قابل اجرا نیست چون احتیاج به یک نظام اداری روزآمد، نظام کامپیوتری و سیستم نرم افزار و داده پردازی قوی و اینترنت پر سرعت معتبر و تغییر اساسی در قوانین و روال های مالیاتی دارد که موجود نیست.

در کشور ما مالیات بر در آمد کارمندان و کار گران در محل کار پرداخت و اگر مثلا فرد مزبور هزینه درمان یا تحصیل دانشجو یا قسط وام مسکن پرداخت کرده باشد چیزی باز گشت نمی شود. یا پس از کسر حداقل های معاش و هزینه های غیر معمول، مشابه آنچه ذکر شد، اگر خانوار در رده های زیر خط فقر قرار داشت مبلغی برای او ارسال نمی شود. برای سایر فعالیت ها در سال های اخیر هم که اظهار نامه می تواند اینترنتی تکمیل شود باید به دوائر مالیاتی مراجعه کرد و انواع و اقسام مدارک را همراه برد و عاقبت هم ممکن است پس از دریافت مدارک تعیین مالیات و پرداخت توسط مودی مجدد برای فرد صورت حساب ارسال شود که مثلا ما در آمد تعیین شده بر اساس اجاره نامه را قبول نداریم خودمان مبلغ اجاره را تعیین می کنیم، بیشتر پول بدهید. یا در محاسبه هزینه کار گاه هزینه برداشتن دیوار یا نوسازی را یا هزینه های مشابه را قبول نداریم به حساب نمی آوریم (این مثال ها بر اساس موارد واقعی ذکر شد . . . ) بعد از تمکین به همه این ها و پرداخت، بازهم این به معنی تسویه حساب نیست. و اگر تسویه حساب لازم شود مودی بایستی مشقت فراوان تحمل کند در صورتی که در کشور های صنعتی دریافت تسویه حساب چند ساعت طول می کشد مگر این که نقص مدارک یا مسائل حقوقی از طرفین مطرح شده باشد. در برخی کشور ها مالیات بر در آمد بعضا هم در سطح ملی و هم در سطح محلی مانند استان پرداخت می شود.

مالیات بر مصرف

یک پایه متعارف دیگر مالیات، مالیات بر مصرف است که بوسیله خریدار پرداخت می شود و معمولاً در مقطع زمانی و مکان معامله. مالیات بر مصرف را می توان به چند گروه تقسیم کرد. که یا بر خرید کالای نهایی وضع می شود و یا در مراحل معامله اخذ می شود مانند مالیات بر ارزش افزوده و یا مالیاتی است که بر واحد کالا وضع می شود مانند مالیات بر هر شیشه نوشابه یا پاکت سیگار و معمولا در محل تولید یا واردات اخذ می شود. مالیات بر خرید کالا در برخی کشور ها مرسوم است مثلا در آمریکا هنوز مالیات بر ارزش افزوده بر قرار نشده است و مالیات بر خرید کالا و خدمات اخذ می شود. نرخ ها بین ۴ تا حدود ۸ درصد ممکن است متفاوت باشد و نرخ آن درسطح ایالت و شهرستان تعیین می شود و عواید آن صرف هزینه های محلی خصوصا برای بودجه آموزش و مدارس هزینه می شود. در این مورد نیز معمولاً برخی کالا ها معاف هستند خصوصاً کالاهای خوراکی پرورده نشده مانند سبزی ها، میوه ها، حبوب، شیر و تخم مرغ گوشت…این نیز جهت کاهش بار مالیات بر معاش مردم است.

نکته ای که در امر مالیات به آن توجه می شود این است که بار مالیاتی ممکن است منتقل شود و چنین نیست که اگر مثلاً مالیات بر خرید یک کالا از مصرف کننده گرفته شود بار مالی آن را خریدار تحمل می کند و اگر از تولید کننده گرفته شود بار آن توسط تولید کننده تحمل می شود! بلکه بر اساس ضریب کشش عرضه و تقاضا بار مالیات بین هردو تقسیم می شود.

یعنی اگر تقاضا بی کشش بود مالیات بر کالا بیشتر به طرف مصرف کننده و اگر عرضه بی کشش بود به طرف تولید کننده منتقل می شود، علیرغم این که به نظر برسد ازکدام یک دریافت شده است. همین مطلب در مورد مالیات بر در آمد نیز صادق است در آمد مولد (نه در آمد رانت) معمولاً از محل عوامل تولید حاصل می شود مثل نیروی کار و سرمایه. در این مورد هم بار مالیاتی می تواند منتقل شود. اگر یک عامل تولید امکان جابجایی بیشتری مثلاً از یک صنعت به صنعت دیگر یا یک کشور به کشور دیگر داشته باشد و یا بازار آن رقابتی تر باشد بار مالیات بیشتر به عاملی که کمتر تحرک دارد منتقل می شود. معمولاً تحرک سرمایه در بلند مدت بیشتر است و بار مالیات بر عواید عوامل تولید (کار، سرمایه، زمین) بیشتر به صاحب نیروی کار منتقل می شود.

مالیات بر ارزش افزوده

این مالیات ابتدا در اوائل قرن بیستم توسط یک صنعتگر آلمانی پیشنهاد شد که مورد توجه قرار نگرفت. اولین کشوری که عملاً برای مدتی اجرا شد بعد از جنگ دوم در ژاپن بود و آن هم جزیی از تلاش برای باز سازی ژاپن و برای مدت محدود.

اما اولین کشوری که این سیستم را اجرا کرد فرانسه بود و اکنون در اتحادیه اروپا و برخی دیگر کشور ها رسمیت دارد. برخی کشور ها از جمله آمریکا این شیوه مالیات را نپذیرفته اند. مالیات بر ارزش افزوده[۱۰] از نوع مالیات های غیر مستقیم است. از نظر مفهومی درک این مالیات ساده است. به جای این که مالیات بر مصرف از مصرف کننده نهایی در مقطع خرید اخذ شود، این مالیات در مراحل تولید و خلق ارزش افزوده اخذ می گردد. تعریف ارزش افزوده هم عبارت است از ارزش کالای فروش رفته منهای ارزش کالاهای واسطه ای به کار رفته در تولید کالا یا خدمت. مثل تمام محاسبات ملی این رقم در سطح بنگاه از دو روش قابل سنجش است. برای مثال به معادله منابع و مصارف وجوه در یک بنگاه توجه می کنیم؛

در آمد بنگاه از محل فروش کالا یا خدمت + ورودی سرمایه (شامل وام یا آورده سهامداران) = پرداختی به نیروی کار و سایر عوامل تولید + پرداخت برای کالای واسطه ای + پرداخت بابت سود سهام و بهره و باز پرداخت وام و برداشت سرمایه

R + Ki = L + M + Ko

اگر هزینه کالا های واسطه ای را به سمت چپ معادله منتقل کنیم و ورودی سرمایه را به سمت راست، رابطه زیر حاصل می شود؛

R – M = L + Ko – Ki

یعنی همان مطلبی که در کتاب های مقدماتی اقتصاد مطرح است. ارزش افزود یا از اختلاف ارزش فروش از ارزش کالای واسطه ای محاسبه می شود یا از تعیین خالص پرداختی به عوامل تولید و این دو کمیت، یعنی دو طرف تساوی فوق برابر هستند .

اگر مثال سه واحد تولیدی یا بنگاه را در نظر بگیریم، یعنی کشاورز، آسیابان و نانوا، زنجریه تولید به این نحو است که آسیابان گندم را از کشاورز خریداری می کند (برای رعایت سادگی برای کشاورز تمام تولید را ارزش افزوده فرض می کنیم)، آسیابان با گندم خریداری شده آرد تولید می کند در این کار ارزش افزوده ایجاد می کند این برابر است با ارزش آرد فروش رفته (کالای نهایی) منهای ارزش گندم خریداری شده (کالای واسطه ای). بر روی این ارزش ایجاد شده مالیات میدهد. حال آرد را که به دلیل مالیات ارزش افزوده گرانتر شده به نانوا تحویل میدهد. نانوا ارزش تولید یعنی ارزش نان را از ارزش کالای واسطه ای یعنی آرد کم می کند و بر روی ارزش افزوده مالیات می دهد. اما بخشی از مالیات دو بار حساب شده و قبلا آسیابان مالیات ارزش افزوده آرد را داده است. در اینجا نانوا باید آن بخش را از ارزش افزوده نان کم کند و بر مابه التفاوت مالیات بدهد. چون این محاسبات آخر سال معلوم می شود، معمولاً مرکز مالیات گیری درصدی از ارزش فروش را طی سال می گیرد و سپس بعد از معلوم شدن میزان دوباره یا چند باره شماری، طلب بنگاه ها را باز پس می دهد. حال مثال ساده فوق را به اقتصاد های پیچیده امروزی تسری بدهید ملاحظه خواهید کرد که محاسبه جریان کالا و خدمات و دوباره شماری و چند باره شماری ها چه سازمان مالی و داده پردازی و چه میزان بوروکراسی لازم دارد.

اینجانب در موارد متعدد نسبت به قانون مالیات بر ارزش افزوده در شرایط کشور مان صحبت کرده ام که این در واقع مالیات بر ارزش افزوده نیست و بر داشت چند باره از جریانات مالی بنگاه ها و فعالان اقتصادی آشکار و شفاف است. بحث مفصل و مکفی این موضوع به درازا می کشد. فقط ماده ۳ قانون مالیات بر ارزش افزوده (مصوب اسفند۱۳۸۷) را در اینجا نقل می کنم،

ماده ۳ – ارزش افزوده در این قانون، تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین می باشد. حال خواننده خود این متن را با تعریف ارزش افزوده مقایسه کنید و قضاوت کنید که چند اشتباه و ایراد مفهومی در همین ماده وجود دارد و این تعریف در واقع تعریف چه کمیتی است. از جمله مفاد کلیدی دیگر قانون که قابل بررسی است ماده است و البته بسیار مفاد دیگر و ساختار خود قانون…

مالیات بر شرکت ها

در کشور های مختلف دارای نظام حقوقی مختلف شرکت ها، به عنوان اشخاص حقوقی، به شکل های متفاوتی ثبت می شوند. برخی شرکت ها هستند که از نظر قوانین مالیاتی موجودیت متفاوتی از مالکان ندارند. گرچه ممکن است از نظر حقوقی متفاوت باشند. مانند نوع شرکتی که در کشور ما دارای یک یا چند مالک است و تضامنی خوانده می شود. در بسیاری از کشور های صنعتی، این نوع شرکت ها مشمول مالیات بر شرکت نمی شوند و در آمد و هزینه به مالک منتقل شده و به صورت در آمد فردی با آن ها بر خورد می شود. نوعی شرک هم هست که به صورت مسئولیت محدود ثبت می شود و در کشوری مثل آمریکا از نظر مالیاتی مشمول مالیات نشده و مالیات و هزینه بین شرکا سر شکن شده و مالکین مورد مالیات گیری قرار می گیرند و نه شرکت. در بین شرکت های سهامی نیز به همین ترتیب اگر شرکت سهامی اس[۱۱] ثبت شده باشد هم مانند موارد قبل در آمد و هزینه به سهامداران منتقل می شود و خود شرکت مالیات پرداخت نمی کند.

این شرکت ها از نظر تعداد سهامدار محدود (در آمریکا کمتر از صد شریک) و زمینه فعالیت هم دارای محدودیت هستند[۱۲]. نوع دیگر که کمپانی های متعارف عام هستند از نظر مالیاتی در اصطلاح به شرکت سهامی سی[۱۳] مشهورهستند، این نوع شخصیت حقوقی شامل مالیات می شوند علاوه بر این که سود سهام این شرکت ها وقتی به صاحبان سهام پرداخت شد نیز جداگانه مشمول مالیات بر در آمد صاحب سهام است.

معمولا در نظام های مختلف دو روش برای محاسبه در آمد قابل مالیات گیری کمپانی ها به کار می رود. یکی محاسبه درآمد منهای هزینه تمام شده کالای فروش رفته، منهای هزینه بهره منهای هزینه استهلاک و منهای پرداخت قسط بر دارایی های غیر ملموس (تقسیط رقم پرداختی برای خرید نام تجاری یا امتیاز استفاده از فرمول و بِرَند . . . ). در برخی کشور ها بعد از چند سال در آمد قابل مالیات گیری شرکت به صورت در آمد منهای هزینه عملیاتی یاقیمت تمام شده منهای هزینه بهره محاسبه می شود. یعنی برای ایجاد انگیزه سرمایه گذاری اجازه داده می شود استهلاک و پرداخت تقسیطی دارایی های ناملموس نیز برای چند سال از در آمد ناخالص شرکت کسر و در آمد قابل مالیات گیری محاسبه گردد. البته معافیت هایی که از در آمد نا خالص کسر می شود در نظام های مختلف متفاوت است. شیوه دیگری که در برخی نظام های مالیات برای تعیین درآمد قابل مالیات دهی به کار می رود روش تراز نامه است. به این ترتیب که ارزش خالص دارایی های شرکت باضافه سود سهام پرداخت شده در پایان سال از ارزش خالص دارایی های شرکت در آغاز سال کسر می شود. این روش به دلیل تاریخی بودن اقلام ترازنامه و امکان به کار گیری روش های مختلف دستکاری اقلام ترازنامه دارای ایراد است.

بخش پنجم- مالیات بر املاک و مالیات پیگویی

در نظریه اقتصاد اولین اقتصاد دانانی که اشاره کردند به این نکته که مالیات بر زمین فاقد اثر نا کار آمدی است که سایر مالیات ها دارند (اثر نامطلوب مخدوش کننده مالیات بر رفتار مالیات دهنده و بر در آمد، دارایی و مصرف بر تخصیص منابع که در بخش های قبلی توضیح داده شد) آدام اسمیت و دیوید ریکاردو[۱۴] بودند. استدلال آن ها بر این واقعیت استوار است که خصوصا زمین های شهری در هر مقطع زمانی میزان ثابتی هستند و مالیات بر آن ها عرضه را کاهش نمی دهد. اما دیگر اندیشمندی که به مالیات بر املاک توجه ویژه معطوف کرد و بر مبنای آن یک جریان فکری ایجاد کرد هنری جورج [۱۵] اقتصاد دان قرن نوزدهم است. او استدلال می کند که افزایش ارزش زمین و هر دارایی طبیعی دارای عرضه ثابت مانند معادن یک نوع رانت است و باید به همه به صورت مساوی تعلق داشته باشد. یعنی این افزایش قیمت ها کلاً مالیات گیری شده و مبلغ مربوط بین همه تقسیم شود. از طرف دیگر مردم محق هستند که در آمد های مکتسب در نتیجه کار و تلاش خود را کلاً برای خود نگه دارند و مالیاتی برای آن نپردازند. بر این مبنا او نظریه مالیات منحصر به زمین را مطرح کرد. یعنی وجود فقط یک مالیات آن هم بر روی زمین. این مکتب کم و بیش طرفدارانی دارد که جورجیست خوانده میشوند. لازم به یاد آوری است که امروزه نیز افرادی به در آمد های انحصاری حاصل از استعداد های طبیعی (زیبایی، صدا، ظرفیت ژنتیکی برای ورزشکاری و هنرمندی . . .) افراد توجه می کنند و اعتقاد دارند از در آمد غیر مرسوم این افراد (مانند هنر پیشه های پر درآمد و ورزشکاران . . . ) باید مالیات گرفت. البته مشکل این است که امکان جدا کردن اثر تلاش و کوشش از اثر استعداد طبیعی مقدور نیست.

نکته مربوط به همین بحث برخورد با مسئله رانت به صورت عمومی تر است. رانت مربوط به در آمد هایی است که از ثابت بودن عرضه یک کالا، دارایی، فرصت یا امتیاز حاصل شود. نظر کلی این است که تمام این در آمد را می توان مالیات گرفت. البته این امر در مورد رانت هایی که نتیجه تصمیم های سیاسی و محدود کردن عموم به نفع خواص است متفاوت خواهد بود. برای مثال واگذاری سهمیه واردات و ارز، محودیت ناشی از مجوز های خاص، مجوز های خاص در بهره برداری از معادن و مانند آن، محدودیت های گزینش و حذف افراد بدون توجه به ضابطه کار آیی.،،. راه حل این مسائل نیز بر طرف کردن اینگونه محدودیت ها و موانع و امتیاز ها است و نه ابتدا ایجاد کردن در آمد رانتی و سپس تلاش برای مالیات گیری از آن که البته امری بی ثمر است. در مورد مالیات یگانه بر زمین هم گرچه ایده از نظر تئوری صحیح است اما افزایش قیمت زمین شهری هم به عوامل مختلفی بر می گردد از جمله سرمایه گذاری های شخصی و عمومی و اثر آثار جانبی مانند بهبود ساخت و ساز در یک قطعه زمین بر ارزش زمین مجاور یا برعکس آن.

با این وجود مالیات بر املاک منحصر به مالیات بر زمین نیست و از آنچه نظریه جورجیست ها بوده است فاصله قابل ملاحظه ای دارد. در کشور های مختلف مالیات بر املاک به صورت های مختلف اعمال می گردد اما کلاً مالیات سالانه ای است که بر زمین، ساختمان یا مجموع آن ها اخذ می شود و معمولا محلی است. یعنی در سطح شهرستان در مورد نحوه ارزشگذاری، نرخ مالیاتی و چگونگی هزینه کردن آن تصمیم گیری می شود. ضروری است توجه کنیم که مالیات بر املاک از مالیات بر نقل و انتقال و مالیات بر ثروت جدا است و با آن ها متفاوت است.

از امتیاز هایی که بر این نوع مالیات بر شمرده می شود این است که به سادگی قابل اعمال بوده و گریز از آن ممکن نیست، نوعی مالیات تصاعدی است یعنی ثروتمندان که معمولاً دارای املاک گرانبها تری هستند رقم بیشتری پرداخت می کنند. محلی است و می تواند برای مصارف خاص در محل هزینه شود. از طرف دیگر دارای این ایراد هم هست که اگر میزان و نرخ مالیات با استفاده از رای مستقیم (مانند برخی کشور ها جمع شدن مردم محل و رای دادن و یا رفراندم محلی) یا غیرمستقیم مانند نمایندگان تعیین شود رأی دهندگان بی ملک تعداد قابل ملاحظه ای هستند و به راحتی به بستن مالیات بر املاک دیگران رای می دهند.

چگونگی اجرای این مالیات هم معمولاً به این نحو است که قیمت محلی برای املاک تعیین می شود، این قیمت ها هر چند سال بازنگری می گردد. در تعیین این قیمت ها معمولا قبل از تصویب در مراجع محل (مثلا در آمریکا در مجلس شهرستان) اجتماعات محلی تشکیل و مطلب مورد بحث قرار می گیرد و موافقان و مخالفان نظر خود را مطرح می کنند.

مراحل مشابهی هم در مورد تعیین محل هزینه این اقلام طی می شود. این نوع مالیات ها هم با توجه به انگیزه های مختلف طراحی می شود. معمولا ارزش تعیین شده برای ملک از ارزش بازار کمتر است. تا یک سطحی از ارزش ملک معاف است. اگر خانه به عنوان محل سکونت مالک استفاده شود نرخ های پایین تری اعمال می شود. اگر خانه جدیداً خریداری شده و مالک ساکن است برای چند سال نرخ های پایین تری اعمال می شود. در برخی مناطق اگر سن مالک ساکن از حدی بالاتر بود محل مسکونی از مالیات معاف است… محل هزینه این مالیات ها هم معمولا مدارس، انجام خدمات عمرانی محلی و سایر خدمات محل است. هر سال فهرستی از چگونگی هزینه و محل های هزینه این در آمد ها برای مالیات دهنده ارسال می گردد، موارد فوق، یعنی مالیات بر در آمد، مالیات بر مصرف و مالیات بر املاک رایج ترین انواع مالیات هستند. انواع دیگر مالیات نیز وجود دارد که در جوامع مختلف به نحو متفاوتی اعمال می شود. به دلیل رعایت اختصار، به جز یک مورد مهم، در مورد سایر انواع مالیات ها در اینجا توضیح داده نمی شود.

مالیات های پیگویی

در بخش قبل دیدیم که مالیات ها معمولاً اثر منفی بر تخصیص منابع اعمال می کنند یعنی به کاهش انگیزه کار و تولید جابه جایی غیر ضرور نهاده ها و تغییر در قیمت های نسبی می انجامند. مالیات های پیگویی بر عکس مالیات هایی هستند که به منظور رفع یا کاهش نا کارآیی در نظام اقتصادی طراحی می شوند. پیگو[۱۶] یک اقتصاددان انگلیسی اوائل قرن بیستم بود.

قبل از پرداختن به این مالیات لازم است مقدمه ای من باب زمینه مطرح شود. معمولاً و به صورت تاریخی بازارها منحصر به خرید و فروش داوطلبانه ای بوده که طرفین معامله داوطلبانه وارد معامله می شده اند و معامله نیز فقط بر رفاه دو طرف عرضه و تقاضا تاثیر اعمال می کرده. مثلاً خرید یک جفت کفش یا یک کیلو گوشت و یا یک ظرف آشپزخانه یا یک حلقه انگشتری، یا یک صندلی … . تولید و مصرف این کالا ها هم فقط بر تولید کننده (فروشنده) و مصرف کننده تاثیر اعمال می کرده. یعنی کل هزینه تولید به تولید کننده تحمیل می شده و در آمد هم معمولا نصیب او می شده و مطلوبیت ناشی از مصرف هم عاید مصرف کننده می شده است. بازار های رقابتی بر اساس این شرایط عمل می کرده اند و نظریه بازارهای رقابتی بر اساس فروض خاص و از جمله این درک تنظیم شده. در صورتی که چنین شرایطی بر قرار باشد می توان فهمید که درانجام معاملات هزینه و فایده اجتماعی مازاد بر آنچه بین دو طرف درگیر در معامله هست وجود ندارد. یعنی این نوع معامله یک کیلو نان و گوشت و خربزه و کفش و کلاه به جز دو طرف خریدار و فروشنده هزینه یا فایده از معامله برای شخص ثالثی ندارد. به همین دلیل نیز بازار های رقابتی را در تخصیص منابع کا آمد می دانند.

اما در جوامع امروزه همیشه چنین نیست فعالیت های بی شمار تولیدی یا مصرفی وجود دارد که بر دیگران، به جز طرفین مستقیم معامله، نیز تاثیر منفی یا مثبت اعمال می کند. در نتیجه به دلیل این آثار جانبی که توضیح داده خواهد شد، تولید در بازار رقابتی در حد کار آمد نیست. یعنی در بازار هایی که آثار جانبی و جود دارد، بعضاً تولید بیش از آن سطحی است که کار آمد تلقی می شود یا کمتر از آن است. در جوامع پیچیده امروزی اینگونه آثار به صورت فزاینده ای متعدد شده و ضروری است توجه خاصی به این مطلب معطوف شود.

برای مثال اگر یک کارخانه کنار رود خانه فاضلاب خود را در آب بریزد و ماهگیری پایین دست میزان و کیفیت صیدش کاهش یابد. این آثار را آثار بیرونی یا جانبی منفی یا آثار برون ریز منفی[۱۷] گویند. کارخانه آلوده ساز از یک نهاده در تولید خود استفاده می کند که قیمتش را پرداخت نمی کند ) آب غیر آلوده که آلوده می شود( در نتیجه بیش از حد بهینه اجتماعی تولید کالا می کند. ماهیگیر هزینه ای را تقبل می کند (آلودگی آب) که برای آن جبرانی دریافت نمی کند در نتیجه کمتر از میزان بهینه اجتماعی تولید می کند. اگر از کار خانه در حد هزینه اجتماعی که در ازاء هر واحد تولید خود تحمیل میکند (کاهش در آمد ماهیگیر) مالیات اخذ شود، این یک نوع مالیات پیگویی است. زیرا افزایش هزینه نهایی تولید (یعنی پس از اخذ مالیات، مجموع هزینه نهایی تولید باضافه مالیات بر واحد محصول)، میزان تولید او را به سطح بهینه اجتماعی کاهش می دهد. یا کارخانه سیمان که با پراکندن گرد وخاک و خرده سنگ و دود به مزارع اطرف آسیب می زند. در این حالت کارخانه سیمان از یک نهاده در تولید استفاده می کند (محیط طبیعی) که برای آن هزینه نمی دهد. محیط طبیعی نیز برای کارخانه یک نهاده است، چون امکان برون ریختن ضایعات یک کمک در تولید این کارخانه است. اما این عمل کارخانه سیمان یک نهاده را برای کشاورزان ضایع می کند که همان محیط طبیعی است. در نتیجه این داد و ستد کارخانه سیمان بیش از حد بهینه اجتماعی تولید می کند و کشاورز کمتر از آن. در اینگونه موارد بایستی هزینه اجتماعی با هزینه خصوصی جمع شود. به این معنی که از آلوده کننده مالیات گرفت (معادل هزینه اجتماعی) و به آلوده شونده سوبسید داد.

می توانید تصور کنید که مصرف بنزین در شهر تهران و شهرهای بزرگ توسط رانندگان و صاحبان خودرو یک هزینه خصوصی دارد و آن نیز پرداخت برای خرید بنزین است. علاوه بر آن یک هزینه اجتماعی دارد که آلودگی هوا است و توسط کسانی پرداخت می شود که از آلودگی آسیب می بینند هزینه در مان پرداخت می کنند یا میزان فعالیت آنان کاهش می یابد (تعطیلی محیط کار و مدارس یا بیماری و ضعف نیروی کار) و یا عمرشان کوتاه می شود. مالیات هایی که برای جبران هزینه اجتماعی این فعالیت ها وضع می شود را مالیات های پیگویی می گویند.

آثار بیرونی شامل اثر منفی تولید بر تولید (مانند موارد ذکر شده )، اثر منفی تولید بر مصرف (مانند اثر دود کارخانه ها برکیفیت زندگی ساکنین منازل اطراف) اثر منفی مصرف بر مصرف (مانند ایجاد سر و صدا در نیمه شب در مهمانی ها که مزاحم استراحت همسایه می شود)، اثر منفی مصرف بر تولید (مثل انباشت زباله شهری در مناطق کشاورزی).

همچنین آثار بیرونی مثبت نیز بهمان ترتیب وجود دارند. برای نمونه، مثال کلاسیک اثر بیرونی مثبت تولید بر تولید گرده افشانی زنبور های عسل کندو دار بر گرده افشانی شکوفه های باغ های مجاور است. اگر این فعالیت ها جداگانه انجام شود غیر بهینه است. اما اگر باغدار به کندو دار مبلغی پرداخت کند هم تولید عسل و هم تولید میوه افزایش می یابد. در آمریکا کندو دار هایی هستند که کندو ها را بر روی تریلی قرار می دهند و به دنبال فصل شکوفه و گل حرکت می کنند. از فلوریدا (که زمستان گرم دارد) در اواخر زمستان حرکت می کنند در فصل بهار به کالیفرنیا می رسند وبه طرف شمال و کانادا که سردسیر است و فصل گل دادن درختان دیر تر آغاز می شود می روند. در راه کندو های خود را برای گرده افشانی در باغ های بزرگ (چند صد یا هزار هکتار) قرار می دهند و از آن ها پول دریافت می کنند. این در آمد برای آن ها از عواید فروش عسل بیشتر است. در صورتی که چنین بازاری برای آثار جانبی مثبت تشکیل نمی شد هم تولید عسل و هم میوه کمتر می بود و بازار رقابتی (یعنی عدم احتساب آثار جانبی) کار آیی بهینه نمی داشت. بنابر این هم مالیات پیگویی و هم سوبسید پیگویی وجود دارد. یک نمونه دیگر واکسینه کردن مثلاً در مقابل بیماری آنفولونزا است. اگر برای واکسن بازار خصوصی وجود داشته باشد و هرکس مایل بود با پرداخت خود واکسینه شود، این بازار غیر کار آمد است. چرا چون افرادی که واکسینه نشده و بیمار می شوند هم دیگران را مبتلا می کنند و هم معالجه آن ها در مراجعه به بیمارستان یا عدم حضور در محیط کار هزینه اجتماعی دارد. بنابراین بازار خصوصی هزینه اجتماعی را به حساب نمی آورد. در این شرایط بهتر است برای تولید واکسن سوبسید پرداخت شود تا هزینه خصوصی آن کاهش یابد. مالیات های پیگویی در کشور های مختلف اعمال می شود. برای مثال در فرانسه برای پرواز هواپیما از فرودگاه های نزدیک مراکز جمعیتی در ازاء پرواز هر هواپیمای بیش از وزن خاص مالیات بر صدا اخذ می شودکه میزان آن برحسب نزدیکی و یا دوری فرودگاه از مراکز جمعیت متفاوت است. این در آمد صرف تقویت ایزولاسیون منازل همجوار در مقابل صدا می شود.

مالیات بر بنزین اتومبیل، هدف این مالیات افزایش هزینه رانندگان برای آلوده کردن هوا و افزایش هزینه خصوصی بنزین به سطح هزینه اجتماعی است. هزینه خرید بنزین هزینه خصوصی است، ایجاد آلودگی هزینه اجتماعی است که راننده مابه ازایی برای آن پرداخت نمی کند. این مالیات ها جهت افزایش هزینه خصوصی در جهت پوشاندن هزینه اجتماعی است که رانندگان تحمیل می کنند. در امریکا مالیات فدرال این موضوع حدود بیست سنت برای هر گالن بنزین و مالیات ایالتی هم به طور متوسط حدود سی سنت بر گالن بنزین است.

مالیات بر کربن. این مالیات از واحد های تولیدی یا ساختمان های اداری و مسکونی اخذ می شود که با سوزاندن ذغال سنگ، نفت، یا گاز به ایجاد گاز کربنیک می پردازند و در امر ایجاد و تشدید شرایط گلخانه ای دخیل هستند.

مالیات بر کیسه های پلاستیکی خرید از فروشگاه ها. در برخی کشور ها مانند ایرلند برای کاهش استفاده از پلاستیک بر استفاده از کیسه های پلاستیکی در فروشگاه ها مالیات بسته شده در نتیجه مردم سبد ها یا کیسه های قابل استفاده مکرر را برای خرید به همراه می برند. این مالیات مصرف کیسه های پلاستیکی را به شدت کاهش داده است.

گرچه این مالیات ها از نظر تئوری مبانی مستحکمی دارد و از نظر شرایط موجود ساز و کار های اقتصادی ضرورت آن احساس می شود، اما از نظر عملی یافتن هزینه اجتماعی بسیاری فعالیت های اقتصادی (یعنی هزینه یک تولید یا مصرف بر دیگران به زبان اقتصادی برون ریز ها) فقط با تقریب ممکن است. به همین دلیل نیز سعی می شود در مواقع ممکن برای آثار بیرونی بازار ایجاد شود. برای مثال در مورد نیرو گاه های برق سقف آلودگی مجاز تعیین شده و نیرو گاه هایی که از نظر فنی و مدیریتی می توانند آلودگی کمتر تولید کنند سهمیه خود را در بازاری که بین نیرو گاه ها ایجاد می شود به واحد هایی که بیش از سقف آلودگی ایجاد می کنند می فروشند.

در کشور ما کلاً این وجه از مراوده های اقتصادی مورد بی توجهی قرار داشته هر اتومبیل، واحد تجاری، مسکونی و تولیدی به دلخواه به آلودگی هوا و محیط می پردازد و چنانکه مشاهده می شود اقدامات دستوری مانند معاینه فنی هم کار ساز نیست. همچنین شهر ها و روستا ها و واحد های اقتصادی فاضلاب و زباله خود را بی دریغ به رود خانه ها می ریزند (به وضعیت رودخانه های اطراف تهران، سپید رود، کارون…سواحل دریا توجه کنید). بسیاری نخاله های ساختمانی و صنعتی که مواد آلاینده مانند «ازبِست» و دیگر مواد شیمیایی را در بر دارد در اطراف جاده های فرعی تخلیه می شود…از آب سفره های زیر زمینی که متعلق به همه و نسل های موجود و آینده است و وجه اجتماعی دارد، استفاده خصوصی می شود و چون هزینه اجتماعی آن پرداخت نمی شود بیش از حد بهینه اجتماعی بر داشت شده که حالت بحرانی یافته و حتی تعادل لایه های زمین را در برخی نقاط به هم زده است. همچنین است بهره برداری از جنگل ها… خواننده گرامی می تواند موارد متعددی از آثار برون ریز که مالیات یا سوبسید پیگویی ضروری می شود را برشمرد.

«مالیات بر گناه»[۱۸] این اصطلاح برای کالاهایی به کار می رود که مصرف آن اثر نامطلوب بر خود مصرف کننده اعمال می کند. این نوع مالیات که به مالیات بر گناه موسوم هستند، برای کنترل آثار درونی است. برای مثال مصرف سیگار برای فرد سیگاری به انواع بیماری ها منجر می شود. برای افزایش بازدارندگی بر مصرف سیگار یا مشروبات الکلی مالیات هایی وضع می کنند. البته این کالا ها علاوه بر تاثیر سوء بر خود مصرف کننده، آثار بیرونی منفی نیز دارند برای مثال اثر مصرف و دود سیگار بر سلامتی دیگران و یا هزینه های اجتماعی معالجه سرطان ریه. در مورد مشروبات الکلی نیز اثرات بیرونی مازاد بر اثرات درونی، مانند افزایش خشونت، تصادفات، بیماری ها و مانند آن وجود دارد. برای این که هزینه های اجتماعی منظور شود باید مالیات پیگویی هم به مالیات گناه اضافه گردد.

بخش ششم – مالیات بر تراکم حمل و نقل شهری و قیمت گذاری خدمات ناشی از منابع عمومی محدود

مالیات بر تراکم ترافیک نوع دیگری از مالیات ها است که به نوعی مالیات پیگویی هم هستند، اما وجه مهم دیگری نیز دارند از این نظر که قیمت گذاری بر منابع محدود عمومی و ایجاد بازار برای استفاده از اینگونه ظرفیت ها محسوب میشوند.

اگر چند سال قبل پدر بزرگ های ما می شنیدند که قرار است بر عبور از راه های داخل شهر و چهار راه ها قیمتگذاری شود بسیار متعجب می شدند و باور نمی کردند. زیرا عبور و مرور و حمل نقل شهری پیاده و یا با مَرکب و یا باگاری و کالسکه انجام می شد و بجز کثیف بودن معابر و وجود چاله چوله ها مشکلی نبود. هر کس از هر طرف که می خواست حرکت و هرکجا که می خواست پارک می کرد و سد معبر هم با اندکی تذکر یا جنجال و مرافعه بر طرف می شد. اما امروزه یک واقعیت اقتصادی بر همه پدیده ها سایه افکنده است و از آن گریزی نیست. هنگامی که هر عامل تولید و امکانات و کالای مفید کمیاب شد در تخصیص آن مشکلاتی ایجاد می شود. برای مثال هنگامی ترافیک به دلیل ازدحام اتومبیل ها در یک خیابان بند می آید نشان می دهد که تقاضا برای آن بخش از خدمات عبور و مرور از عرضه آن فزونی گرفته. اصطلاحاً می گویند خیابان کشش آن میزان ترافیک را ندارد. هرگاه چنین شرایطی ایجاد شود ضرورت می یابد که آن منابع کمیاب (یعنی فضای ترافیکی) به شیوه ای تخصیص یابد، یعنی بعضی بیشتر استفاده کنند بعضی کمتر. در امر راه بندان تجربه ما این است که یک پلیس راهنمایی سهمیه بندی را انجام می دهد. مثلا به عده ای می گوید معطل شوند به عده ای می گوید عبور کنند. حال اگر ازدحام در حدی بود که خیابان های مختلف دچار این گرفتاری بود آنگاه پلیس این خیابان با تنظیم ترافیک، اتومبیل ها را به راه بندان بعدی هدایت می کند و مشکل به نقطه دیگری منتقل می شود. در شرایطی که قسمت بزرگی از فضای ترافیکی شهر دچار تقاضای اضافی است، لازم می شود کل فضای ترافیکی آن بخش شهر با روش هایی تخصیص یابد. طبعاً اتخاذ این روشها باید در جهت بهبود و بهینگی باشد.

ما همه از کالا و خدمات مجانی خوشمان می آید و از پرداخت بیزاریم، اما واقعیت ها هم خود را تحمیل می کنند و همیشه به حساب نیاوردن واقعیت ها هزینه بیشتری به همراه دارد. ذات مشکل تراکم ترافیک هم مانند ذات مشکلات برون ریز ها است که مالیات های پیگویی را اجتناب نا پذیر می کند. در معابر پر رفت و آمد که ما با اتومبیل تردد می کنیم به دیگران هم هزینه تحمیل می کنیم، چراکه اتومبیل ما مانع عبور سریع دیگران می شود. به همین ترتیب دیگران هم به ما هزینه تحمیل می کنند به این نحو همه برای همدیگر هزینه ایجاد می کنند. این هزینه به صورت اتلاف وقت ایجاد دود و آلودگی و خستگی و فرسودگی اعصاب است که همه برای هم ایجاد می کنند و یک هزینه اجتماعی است. یک هزینه اجتماعی است که ایجاد می شود و به در آمد کسی هم تبدیل نمی گردد، برخلاف کالای خصوصی مثل یک جفت کفش که هزینه یک نفر (خریدار) در آمد فرد دیگری است (فروشنده).

روش هایی که در کشور ما به نیت حل مشکل به کار رفته است عبارتند از تعیین محدوده ورود زوج و فرد و یا فروش مجوز ترافیک سالانه. این طرح ها مشخصاً نا کار آمد هستند، چون ضمانتی وجود ندارد که ترافیک را در یک سطح قابل قبول روان نگه دارند و از ایجاد هزینه اجتماعی بکاهند در حالی که تضمین کند کسانی که کار های ضروری تری دارند به فضای ترافیکی دست یابند و کسانی که عبورشان از مرکز شهر ضروری نیست و از مسیر های دیگر می توانند به مقصد برسند برای این تصمیم علامت مشخصی را دریافت کنند. محودیت های دستوری و ایجاد عدم اطمینان برای مردم عادی جهت رفت و آمد به درون شهر سبب شده که بسیاری از شرکت های خصوصی و دولتی و واحد های اداری حکومتی نیز دفاتر خود را به نقاط مسکونی حواشی طرح ترافیک منتقل کنند و بار غیر عادی ترافیک برای این مناطق ایجاد و چهره این مناطق را تغییر و موجب کاهش رفاه خانوار ها شوند، در حالی که مناطق مرکزی شهر به تدریج از کار کرد تهی می شوند.

این طرح ها نتیجه قابل ملاحظه ای نداشته است. طرح زوج و فرد بسیار نا کار آمد است از جمله به دلیل ایجاد هزینه برای عده ای (عدم دسترسی و امکان استفاده از اتومبیل شخصی در روز های غیر مربوط به شماره) و ایجاد در آمد برای هیچ کس از جمله شهرداری. طرح فروش مجوز عبور نیز نا کار آمد است چون شهر داری را در مقام یک مسئول پارکینگ بزرگ قرار می دهد. یعنی مشابه مسئول یک پارکینگ خصوصی عمل می کند، قیمت مجوز عبور را در سطحی تعیین می کند و به تعدادی مجوز می فروشد تا فضای ترافیکی پر شود. این شیوه برای راننده هایی که مجوز را خریداری می کنند نیز محدودیت ایجاد نمی کند چون در دوره ای که مجوز معتبر است به تعداد دلخواه می توانند به داخل محدوده رفت و آمد کنند و در استفاده از فضای ترافیکی شهر، اتخاذ تصمیم بهینه در کار نخواهد بود.

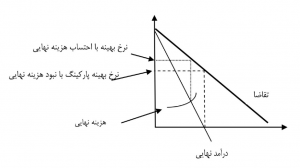

گفته شد که فروش مجوز ترافیک، شهر داری را در جایگاه یک صاحب پارکینگ قرار می دهد. برای توضیح این مطلب باید پرسید که نرخ بهینه پارکینگ در یک پارکینگ خصوصی چیست؟ پاسخ این است که چون هزینه نهایی پارک کردن اتومبیل ها صفر است قیمت باید جایی تعیین شود که ضریب کشش تقاضا برابر است با یک (در این نقطه از تقاضا در آمد نهایی یا حاشیه ای صفر است- نمودار زیر) اگر صاحب پارکینگ خصوصی نرخ پارکینگ را در نقطه ای از تقاضا قرار دهد که در آمد حاشیه ای صفر است، در این قیمت در آمد صاحب پارکینگ ماکزیمم می شود. اگر فرضاً هزینه نهایی پارک هر اتومبیل صفر نمی بود. یعنی هزینه ای مترتب بود برای هر واحد اضافی اتومبیل که در پارکینگ قرار می گرفت) در این صورت برای صاحب پارکینگ بهینه می بود که تعداد کمتری اتومبیل به داخل پارکینگ بپذیرد و قیمت بالا تری نیز طلب کند. مطلب مشابهی در مورد شهرداری صادق است. هزینه نهایی صدور مجوز ها در حد نزدیک به صفر و قابل اغماض است. در نتیجه شهرداری در آمد خود را از محل تعداد فروش مجوز ماکزیمم می کند.

کاملاً مانند مورد مالیات پیگویی، در این مورد نیز هزینه های اجتماعی وجود دارد که شهر داری در اتخاذ تصمیم خود به حساب نمی آورد، از جمله ایجاد آلودگی توسط اتومبیل ها، تحمیل هزینه تراکم و معطلی به مردم حتی در شرایط وجود محدودیت ترافیک و مانند آن. بنا بر این مانند هر مسئله تخصیص منابع بهترین راه برای نیل به کار آیی استفاده از ساز و کار قیمت است. یعنی رو برو کردن تصمیم گیرنده (هر راننده) با قیمت استفاده از فضای عمومی و این فرصت که محاسبه کند آیا به صرفه است با اتومبیل شخصی به دنبال کار خود برود یا وسائط عمومی و یا اگر فقط قصد عبور دارد و می تواند مسیر های ارزانتر را انتخاب کند چنین انتخابی را انجام دهد. برای مثال فردی که از جاده دماوند می خواهد به شهر اراک برود می تواند از اتوبان چمران، تونل توحید و خیابان نواب و یا از شیخ فضل الله و مسیر آذری، جاده قدیم و کمر بندی و یا از مسیر اتوبان همت و کمربندی یا بزرگراه افسریه و خیابان های شرق و جنوب تهران و مسیر های مشابه دیگر عبور کند. حال اگر هر مسیر یا قطعات آن قیمت عبور متفاوتی داشت و یا برخی مسیر ها مجانی بود. راننده بر حسب ضرورت، لزوم سرعت در رسیدن به مقصد یا عوامل دیگر مسیر خود را انتخاب می کرد و الزماً از مسیر هایی که ممکن است برای دیگران ضرورت بالاتری داشته باشند استفاده نمی کرد. فرضاً فرد دیگری که باید از همان نقطه جاده دماوند به اطراف بازار می رفت او نیز راه خود را انتخاب می کرد و در آن مسیر احیانا هزینه بالاتری را متقبل می شد. این شیوه کمک می کرد افراد تصمیم بهینه اتخاذ کنند. در واقع این شیوه ای است که شهر های بزرگ کشور های پیشرفته به صورت فزاینده برای تخصیص فضای ترافیکی به کار گرفته اند.

لازم به تذکر است که شهر های مختلف از ابزار و پیشرفت های الکترونیکی برای ایجاد شهر هوشمند استفاده کرده اند. برای مثال در چهار راه ها بر حسب حجم ترافیک در هرجهت خیابان، مدت چراغ سبز و قرمز به صورت خود کار با سنجش ترافیک هر طرف تنظیم می شود. یا این که از طریق جی پی اس (یا اپ های مشابه «ویز» بر روی گوشی همراه هوشمند) مسیر های پر ترافیک به راننده اطلاع داده می شود. در سال های اخیر تلاش شده که با بهره برداری از اینترنت اشیاء محل پارکینگ های خالی، خود را به اتومبیل هایی که مقصدشان آن نواحی تعیین شده است معرفی کنند و سیستم های مکان یاب بر اساس تراکم ترافیک در شهر مسیر های خلوت تر را به رانندگان پیشنهاد کنند. طبعاً این شیوه ها کار برد محدودی در تخصیص بهینه یا نزدیک بهینه فضای ترافیک دارد. در برخی شهر ها اپ های هوشمند بر روی گوشی هوشمند میتوانند به مسافرینی که مبداء و مقصد خود را به اپ می دهند انتخاب شیوه های بهینه حمل و نقل را پیشنهاد کنند مثلا از کجا تا کجا از قطار زیر زمینی و از کجا از اتو بوس و از کجا تراموای روی زمین و دوچرخه و یا سایر وسائل استفاده شود.

اما تضمینی نیست که وقتی مثلاً مسافر به قطعه مربوط به استفاده اتوبوس می رسد تعداد بیشتری به همان نقطه راهنمایی نشده باشند. همانند مورد انتخاب مسیر هایی که جی پی اس معرفی می کند زیرا سایر افراد هم همان اطلاعات را دریافت می کنند و در نتیجه تراکم ترافیک از نقطه ای به نقطه دیگر منتقل می شود. این نوع مشکلات را عموماً مشکلات شکست هماهنگی می خوانند. راه حل آن نیز تعیین قیمتی است که نمایانگر کم یابی نسبی باشد و اجازه داده شود که افراد خود در مورد چگونگی عکس العمل به آن قیمت ها تصمیم بگیرند. این شیوه به تدریج مورد توجه قرار گرفته و مورد استفاده گسترده ای قرار می گیرد. در صورت انتخاب این گزینه، در آمدی نیز عاید شهر داری می شود که می تواند برای بهبود امکانات عمومی هزینه کند. در اینجا چند نمونه مرور می شود. استفاده از قیمت گذاری عبور از گذر گاه ها در سنگاپور. سنگاپور جزیره کوچک و کم مساحتی است و به نسبت پر جمعیت و ثروتمند. به همین دلیل نیز از ابتدای توسعه اقتصادی خود حدود نیم قرن پیش با مشکل تراکم ترافیک روبرو بوده و پس از به کار بردن روش هایی مانند ممنوعیت ورود به مرکز شهر و یا صدور مجوز برای ورود به مناطق پر تراکم و مانند آن که از کار آیی کافی برخوردار نبود از سال ۱۹۹۸ به تدریج روش قیمت گذاری بر راه ها و معابر دارای تراکم ترافیک را در پیش گرفت. لازم به ذکر است که این شیوه با بر قرار کردن ترتیب های دریافت عوارض در مبادی ورود اتوبان ها و یا ورود به پل و تونل ماهیتاً متفاوت است. به این معنی که در این گزینه، هر اتومبیل دستگاهی را بر روی داشپورت نصب می کند به اندازه یک تلفن همراه. این دستگاه در زمان عبور از زیر چارچوب های دروازه ای که علامت الکترونیکی خاصی می فرستد علائم را دریافت و مبلغ لازم برای عبور از آن نقطه را از کارت نقدی راننده کسر می کند. این شیوه برای عبور و مرور در

داخل مناطق مرکزی شهر به کار می رود. نرخ ها برای ساعات اداری اعمال می شود و بقیه ساعات و روز های تعطیل عبور مجانی است. همچنین در ساعات اوج ترافیک نرخ ها بالا تر از نرخ های غیر اوج است. نرخ عبور برای معابر دارای تراکم ترافیک بیشتر، بالاتر از مسیر های حاشیه طرح است به این ترتیب راننده تصمیم می گیرد در چه ساعاتی یا چه مسیری عبور کند تا پرداختی او کمتر باشد. از شهر های دیگری که این شیوه به کار می رود استکهلم است. در شهر استکهلم عوارض عبور از پل ها برای تامین هزینه یا بازپرداخت هزینه تاسیسات زیر بنایی جداگانه دریافت می شود. لیکن سیستم قیمت گذاری عبور از معابر مناطق پر تراکم برای کاهش و تنظیم بار ترافیک و کاهش آلودگی تنظیم و سازمان یافته است. این سیستم ابتدا در سال ۲۰۰۶ برای یک دوره آزمایشی برای یازده ماه به کار گرفته شد، سه ماه بعد از دوره آزمایش یک رفراندم بر گزار شد. در این رفراندم ساکنین منطقه استکهلم به پیاده کردن مکانیزم قیمت گذاری عبور رای مثبت و ساکنین ۱۴ منطقه اطراف رای منفی دادند. از سال ۲۰۰۷ که دولتی جدیدی بر سر کار آمد تصمیم گرفته شد که این سیستم پیاده شود. شیوه پرداخت که در استکهلم به کار می رود ثبت شماره خود رو در ورودی خیابان مورد نظر و ارسال صورتحساب هزینه به آدرس صاحب خودرو در پایان هر ماه است. نرخ عبور در حدود ۳.۲۵ یورو در هر مورد عبور، در ساعات ۷:۳۰ تا ۸:۳۰ در روز های کاری و همین حد در ساعت ۴ تا ۷:۳۰ بعداز ظهر است در سایر ساعت نرخ پایین تری اعمال می شود. ارزان ترین ساعت ۹:۳۰ تا ۱۵ است و نرخ عبور معادل ۱.۱۹یورو می شود.

در شهر لندن برای ورود روزانه اتومبیل ها به محدوده مرکز شهر مبلغی اخذ می شود. به این ترتیب که دور بین های خاص شماره اتومبیل ها را ثبت و آخر هر ماه صورت حساب مربوط به روز های ورود به محدوده را برای راننده ارسال می کنند. شیوه های کم و بیش مشابهی در برخی از شهر های آمریکا به کار می رود. امکانات تکنولوژی موجود ابزار مناسب برای این گونه قیمت گذاری را فراهم خواهد کرد. در حال حاضر قیمت عبور از هر معبر بر حسب آزمون و خطا تعیین می شود یعنی با مشاهده تراکم در یک مسیر متوجه می شوند که باید قیمت بالاتر اعمال کنند و با مشاهده خلوت بودن بیش از انتظار یک مسیر دیگر متوجه می شوند که قیمت بالایی برای عبور از آن تعیین کرده اند که باید کاهش یابد، با استفاد از ابزار سنجش الکترونیکی و اینترنت به تدریج امکان تعیین قیمت های بهینه برای فضا های محدود ترافیکی نیز فراهم خواهد شد و شیوه های موجود بهبود خواهد یافت. این که مردم آزاد باشند برای رفت و آمد و مسیر خود بر حسب نیاز و ضرورت تصمیم بگیرند بهتر از تصمیم فله ای مثل زوج و فرد کردن و یا فروش مجوز ورود سالانه است و از کار آیی بیشتری برخوردار است. خصوصاً در آمدی که ایجاد می شود را می توان قانوناً به توسعه شیوه های حمل و نقل عمومی پیوند داد.

بایستی یاد آور شد که در مورد کالاهای عمومی علی الصول تا سطح ایجاد ازدحام و هزینه اجتماعی) یعنی در صورت نبود تراکم ترافیک و هزینه اجتماعی( از نظر اقتصاد، قیمت بهینه استفاده صفر است، مگر این که در مواردی مانند پل و تونل هدف تامین مالی برای باز پرداخت هزینه یا تامین هزینه نگهداری باشد.

چنانکه گفته شد، معمولاً در آمد حاصل از این محل صرف توسعه شیوه های حمل و نقل عمومی می شود. در کشور ما یک دلیل برای این که طرح های عمومی نا کافی و نا کار آمد و نیمه کاره هستند این است که این طرح ها، مانند مترو پایتخت، با یک برنامه تامین مالی گره نخورده اند. یعنی اگر قرار است مترو شیوه حمل و نقل شهری ارزانی باشد بایستی اختلاف قیمت سوبسیدی با هزینه تمام شده و هزینه توسعه از محل مشخص و دایمی تعیین و به آن گره بخورد، قیمت گذاری فضای ترافیکی روش مناسبی برای این کار است.

بخش هفتم – چند مطالعه تجربی و جمع بندی نتایج

فرهنگ مالیاتی

هرگاه صحبت از مالیات می شود برخی استدلال می کنند که در جوامعی مثل سوئد یا سوییس و سایر کشور ها فرهنگ مالیاتی بالا است و مردم به میل و به اختیار خود در آمد واقعی خود را شفاف ابراز می دارند و مالیات حقه خود را حساب می کنند و به موقع می پردازند. همین نگرش استدلال می کند که در کشور ما فرهنگ مالیاتی پایین و بنابر این فرار مالیاتی بالا است و بسیاری سعی می کنند مالیات ندهند. بنا بر این بایستی به مردم آموزش داد و فرهنگ مالیاتی را بالا برد! این برداشت به شدت از واقعیت به دور است. باید توجه کنیم که هیچ کس نمی خواهد مالیات بدهد و از این راه حاصل دسترنج خود یا بازده به پس انداز و دارایی های خود را تحویل حکومت ها بدهد تا احیاناً در راه اهداف خود، زندگی تجملی و تشریفات، قدرت طلبی داخل مرز ها حذف مخالفان و تدارک ابزار سرکوب، ماجرا جویی در خارج از مرز ها و تقویت پایگاه خوداز طریق انتقال منابع عمومی به حامیان هزینه کند. شرایطی که در بسیاری از کشور های توسعه نیافته حاکم است.

آنچه فرهنگ مالیات در کشور های پیشرفته خوانده می شود دو وجه دارد. یک وجه جنبه اقتصاد سیاسی موضوع است. قبلاً گفته شد که از ابتدای جنبش های آزادی خواهانه چند قرن اخیر، قرار گرفتن مالیه عمومی چه مالیات یا هزینه کردن منابع حاصله تحت نظر نماینگان واقعی مردم، از خواسته های کانونی بحث این جنبش ها بوده است. این شعار امروزه همه جا گیر است «هیچ مالیاتی بدون نماینده مرم وضع و اخذ نمی شود» در قانون اساسی مشروطه) اصل نود و چهارم متمم قانون اساسی مشروطه( و قانون اساسی جمهوری اسلامی (اصل ۵۱) نیز همین مفهوم تصریح شده است. چنانکه در قانون اساسی عموم کشور ها تصریح می شود. این مفهوم حالت عمومیت مطلب است و در جزییات توجه دقیقتری ضروری است. چنانکه قبلاً گفته شد بسیاری مالیات ها محلی هستند مانند مالیات های سطح شهرستان از قبیل مالیات املاک . بنابر این در کشورهای پیشرفته مستقیماً مردم در مراحل تصویب آن مالیات دخیل هستند و همچنین در مراحل تعیین استفاده از منابع حاصله، برخی مالیات ها را پس از طرح وبحث ممکن است به رفراندوم بگذارند. همچنین مالیات های سطح ملی به وسیله احزاب در مجالس نمایندگان مطرح می شود بر اساس ارتباط نمایندگان با مردم حوزه های انتخابی و پس از بررسی کارشناسی مورد تصمیم گیری قرار می گیرد و در محل هایی هزینه می شود که مورد توافق اکثریت است. به این معنی که قوانین مالیاتی مثل هر قانون در یک نظام دموکراتیک نشان دهنده و بر آینده اراده جامعه است و چون نشان دهنده اراده عمومی است اکثر مردم هم از آن حمایت می کنند و کسانی که مخالفت می کنند اقلیت هستند. در شرایطی که قانون با اراده عمومی هماهنگ نباشد مردم در مقابل آن مقاومت می کنند و به شکل های مختلف آن قانون را زیر پا می گذارند و از اجرای آن می گریزند.

وجه دوم مسئله سازمان دهی و مدیریت نظام مالیاتی است. در بخش های قبلی گفته شد که نظام مالیاتی در کشور های پیشرفته یک نظام اطلاعتی فراگیر، ساختارمند و سازگار است. به این نحو که محل بحث چندانی در مورد در آمد، مصادیق، معافیت ها و نرخ ها بین مالیات دهنده و مالیات گیرنده وجود ندارد و تفسیر قانون و تعیین تکلیف آن به عهده سیستم اداری مالیات قرار نگرفته است. به عنوان نمونه نقیض، ماده سه قانون ارزش افزوده دربخش قبل ذکر شد که از همان ابتدا تعریف ارزش افزوده غلط است. بنا بر این آنچه در عمل اخذ می گردد معلوم نیست بر اساس چه قانونی است. نه تنها این بلکه ماده مزبور به شکل های مختلف ایراد دارد. علاوه بر آن و برای نمونه مفاد ۱۸، ۲۴ و ۲۵ آنچه که قانون گذار بایستی با دقت و نرخ مالیات بر ارزش افزوده مثلا جزییات تعیین می کرد را بعهده غیر آن قرار داده است. در ماده ۱۶، قانون مصوب ، ۱۳۷۸درصد (به جز استثناء دخانیات و بنزین هواپیما) ارزش افزوده تعیین شده است که مشخص نیست بر چه کمیتی می بایستی اعمال میشد چون تعریف مزبور تعریف ارزش افزاوده نبود (طبق قانون اولیه سال ۱۳۷۸، اما در سال های بعد این

نرخ افزایش یافته از جمله شامل ۶ درصد مالیات و ۳ درصد عوارض ارزش افزوده (عوارض از کجا آمده است !!؟؟) درتغییرات قانون در سال ۸۹۳۱ که کماکان دارای ایرادات متعدد است( قانون مزبور نیز مانند بسیاری از قوانین مالیاتی بر اساس یک قانون فسیل شده اولیه و وصله پینه های بعدی تغییر کرده است . . . .

از آن جا که یک نظام مالیاتی بایستی به عنوان یک سیستم منسجم و در ارتباط با کار کرد های کل نظام اقتصادی و برای تامین اهداف مشخص (علاوه بر کسب در آمد ارائه خدمات اجتماعی و رفاهی و سرمایه گذاری های عمومی مشخص، ایجاد برابری، عدم ایجاد ضایعه و مخدوش کردن تخصیص منابع در حد اقل، افزایش کار آیی و تصحیح برونریز های مخرب مانند آلودگی . . .) تنظیم شود، هر نظام مالیاتی نیازمند بازنگری دقیق و جامع ادواری به عنوان یک سیستم و کلّیت است.

در کشور ما نظام مالیات یک ترکیبی از قوانین مختلف با قدمت متفاوت و نرخ های مالیاتی غیر قابل توجیه غیر منسجم و سازمان اداری و کاغذ بازی گسترده و نا کار آمد بوده است. تنها هدفی که این مجموعه محقق می کند به چنگ آوردن بخشی از در آمد ملت برای خزانه حکومت است. دیدیم که مثلاً اگر یک کارمند و یا کارگر مالیات پرداخت می کند معافیت خاصی برای نیاز های او (مانند معافیت برای هزینه های غیر متعارف درمان، معافیت بابت قسط وام مسکن، معافیت هزینه های عضو دانشجو در خانوار، هزینه های عضو معلول… و هزینه های مختلفی که موجب تخفیف مالیات در کشور های دیگر می شود)، پیش بینی نشده و به همین دلیل نیز اصولاً مالیات های منفی (یعنی پرداخت به افرادی که در آمد خالص آن ها از سطح خاصی کمتر است) موجود نیست. یعنی سیستم مالیاتی فقط دست بگیر دارد (به عنوان نمونه به ماده ۳۹ قانون مالیات بر ارزش افزوده توجه کنید). همچنین برخی از شرکت ها که متعلق به تشکیلات خاص یا شرکت های مربوط به آستانه های مقدس هستند همیشه یا گاه گاه از مالیات معاف می شوند. در صورتی که اگر پایه مالیات مثل در آمد یا دارایی خالص مطرح باشد این شرکت ها نیز قاعدتا بایستی مشمول مالیات شوند. یعنی در حالی که معافیت موثر در سطوح پایینی در آمد مطرح نبوده یا ناچیز است در سطوح بالا و نزدیک به حکومت فروان و رایج است. بحث کار آیی در نظام مالیاتی اصولاً مطرح نیست. چه این که طبق اصول مالیات فعالیت هایی که در جهت ایجاد ثروت هستند بایستی معاف باشند تا در جامعه ثروت ایجاد شود پس از ایجاد ثروت می توان از آن مالیات گرفت. مشاهده می شود که مثلاً در امر ساخت و ساز که یک مرحله ایجاد ثروت است انواع و اقسام هزینه های اداری برای صدور مجوز و فروش تراکم و مانند آن در ابتدای کار تحمیل می گردد. همچنین است ایجاد واحد های جدید کسب و کار که در کشور ما با دشوار ترین محدودیت ها رو برو می شوند.

آنچه در کشور های پیشرفته در نتیجه تفکر و تجربه حاصل شده در این جهت است که نظام مالیاتی را نبایستی صرفاً به عنوان ابزار کسب در آمد برای دولت نگریست. بلکه چند هدف مهم دیگر بایستی از این طریق پیگیری شود. نظام مالیاتی بایستی جزیی از برنامه دولت برای افزایش رفاه اجتماعی، رشد اقتصادی، افزایش برابری و کاهش نا کار آیی های کلان اقتصاد تلقی شود. به همین دلیل نیز نگرش کلی به مالیات، یعنی مسئله انواع مالیات و چگونگی ساز و کار جمع آوری و هزینه کردن آن را بایستی در یک کلیت و ارتباط با سایر وجوه حیات اقتصادی اجتماعی و سیاسی مورد توجه قرار داد. به همین دلیل نیز بحث مالیات یک وجه مهم از مطالعات حیطه اقتصاد سیاسی یعنی انتخاب عمومی و اجتماعی بوده و برخی از کار های علمی درخشان در اقتصاد به این حیطه اختصاص یافته است. در ادامه برخی از این دست آورد های تجربی مرور می شود.

در کشور هایی که امور اداره اقتصاد به سامان است، به دلیل اهمیت نظام مالیاتی چنانکه در بخش های قبل بر شمرده شد و لزوم رفع معایب و ایجاد اصلاحات لازم در تخصیص منابع هر چند سال یک بار نظام مالیاتی در کلیت آن با دقت توسط گروه های صاحب نظر و تجربه مورد بررسی و موشکافی قرار می گیر و ایراد ها بر شمرده شده و پیشنهاد ها نیز جمعبندی می شود. در اینجا به عنوان نمونه به دو مورد در مورد انگلستان اشاره می شود. مطالب این قسمت گرچه مربوط به مطالعاتی است که در مورد نظام مالیاتی انگلستان انجام شده، گزارش دوم آن توجه خاصی به مشکلات و راه حل مالیات در قرن بیست و یکم دارد و از عمومیت بیشتری بر خور دار است، اما به هر حال حاوی مطالب و نتایج مهمی است که می تواند برای کشور های مختلف مفید باشد.

گزارش کمیته مید در مورد ساختار مالیات های مستقیم در انگلستان و پیشنهاد های اصلاحی

در سال ۱۹۶۴ جیمز کالاهان وزیر خزانه داری انگلستان یک پیشنهاد مالیات بر افزایش ارزش سرمایه را مطرح کرد تا به قانون تبدیل شود، در آن زمان چهار نفر از مدیران شرکت های مهم مالی لندن از فعالان بخش خصوصی نسبت به قانون کردن پیشنهاد های نیم پخته اعتراض کردند و در مورد تصویب آن، بدون توجه به عواقب مترتب به مالیات ها اعتراض کردند و به انتشار مطالب تحلیلی در روز نامه ها پرداختند.

این افراد که در ابتدا چهار نفر بودند به تدریج مقدمات تشکیل یک موسسه پژوهشی را آغاز کردند که موسسه مطالعات مالی[۱۹] یا آی اف اس نام گرفت. این موسسه از سال ۱۹۶۹ رسماً آغاز به کار کرد و هدفش انجام مطالعات در مورد مالیات و تدابیر مالی دولت و اثرات مستقیم و غیر مستقیم بر اقتصاد بوده است، این مرکز پژوهشی هم یک نقش مرکز مطالعات آکادمیک و هم مطالعات سیاستگذاری را به عهده داشته است. هدف نهایی این موسسه ایجاد تغییر بنیادی در سیستم مالی و مالیاتی بود و اولین مدیران آن از بین کارمندان عالی رتبه دولتی و از افراد ذی نفوذ در دو حزب انگلستان تشکیل شد. یکی از اقدامات اولیه این نهاد دعوت از مید[۲۰] اقتصاد دان مشهور انگلیسی و برنده جایزه نوبل اقتصاد سال ۱۹۷۷، برای تشکیل یک کمیته مطالعاتی به منظور انجام یک بررسی جامع در مورد نظام مالی و نظام مالیاتی انگلستان بود. از سال ۱۹۷۵ این کمیته به امر مطالعه برای تدارک یک گزارش جامع پرداخت که در سال ۱۹۷۸ منتشر شد و به گزارش مید مشهور است. عنوان این گزارش «ساختار و اصلاح مالیات مستقیم»[۲۱] است. این اقدام در واقع مهمترین اقدام برای بررسی همه جانبه نظام مالیاتی انگلستان و نگاهی ساختارمند به کل سیستم بود، در این گزارش بیش از پانصد صفحه ای، گروه مید ابتدا ویژگی های یک ساختار مالیاتی خوب، به نحوی که تا آن زمان شناخته می شد را بر می شمرد. سپس به مقایسه قوانین و سازمان مالیاتی انگلستان با آنچه مطلوب می داند می پردازد.

پایه های مالیاتی نظام موجود را برسی و به مطالعه توزیع بار مالیات ها در بخش های مختلف اقتصاد و جامعه می پردازد. در آن زمان که تورم مشکل مهمی بود به اثر تورم و چگونگی احتساب شاخص در محاسبه مالیات ها و پیوند مالیات و تورم توجه می کند. در بخش سوم گزارش که عنوانش تغیر رادیکال در ساختار نظام مالیاتی است پیشنهاد های خود را برای یک نظام فرا گیرمالیات بر در آمد، مالیات بر مصرف، مالیات بر منازل، مالیات بر شرکت ها، تامین اجتماعی و حفظ سطح زندگی مردم، ساختار نرخ های مالیاتی، مالیات بر ثروت و اثر مالیات بر نقل و انتقال های بین المللی سرمایه می پردازد. پیشنهاد کانونی گزارش مید دور شدن از مالیات بر در آمد و تمرکز بیشتر بر مالیات مصرف است. همچنین اصلاح نرخ های مالیاتی برای ایجاد انگیزه برای افزایش پس انداز و فعالیت اقتصادی بیشتر یکی دیگر از پیشنهاد های این کمیته بود. گرچه این در قوانین مالیاتی کمیته و موسسه آی اف اس جنبه دولتی و رسمی نداشتند اما پیشنهاد های کمیته مید از سال بریتانیا مشهود است.

گزارش کمیته میرلیز در مورد نظام مالیاتی انگلستان

جیمز میرلیز[۲۲] نیز از اقتصاد دانان مشهور انگلستان و برنده جایزه نوبل سال ۱۹۹۶ بود که پس از حدود سی سال از اقدام اول، بوسیله همان موسسه آی اف اس مجددا مامور شد نظام مالی و مالیاتی انگلستان را مورد مطالعه قرار دهد.[۲۳] در واقع این مطالعه با هدف پیشنهاد یک نظام مالیاتی مناسب برای یک اقتصاد باز در قرن بیست و یکم، با تاکید بر مورد انگلستان بود. متن گزارش که توسط یک گروه خبره از اقتصاددانان و متخصین مالی تهیه شد حدود ۱۸۰۰ صفحه (کل قوانین مالیاتی انگلستان در آن زمان شش هزار صفحه بود و این مقایسه توجه به جزئیات قوانین و روش های مالیاتی را نشان میدهد) و شامل مطالعات جامع نظری و کاربردی است همراه با پیشنهاد ها و در سال های ۲۰۱۰ و ۲۰۱۱ منتشر شد.

گزارش میرلیز و گزارش مید با فاصله حدود سی سال منتشر شد و در واقع رخداد ها و رویکرد های این سی سال در گزارش میرلیز مورد توجه قرار گرفت. اصولی که از این مطالعات ظاهر شد این بود که نظام مالیاتی بایستی با نگاه به هدف تامین و افزایش رفاه جامعه در کلیت با سایر جنبه های سیاسی، اجتماعی و اقتصادی کشور تنظیم شود.

نظام مالیاتی بایستی خنثی باشد به این معنی که منجر به تغییر رفتار مردم در جهت نا کارآیی، ضایعه در استفاده از منابع، و هزینه کردن وقت و منابع برای فرار مالیاتی نشود. یا این آثار را در حداقل ممکن ایجاد نماید. مالیات ها ضروری است فزاینده باشند (نرخ های بالاتری بر ثروتمندان اعمال شود) اما به نحوی که کار آیی عوامل اقتصادی کار و سرمایه در حداقل ممکن آسیب ببیند. به همین دلیل نیز در گزارش میرلیز توجه ویژه به ساختار بهینه نرخ های مالیاتی معطوف شده است (این موضوع ابتدا با کار فرانک رَمسی شروع شد[۲۴]).

منظور از ساختار بهینه نرخ های مالیات این است: معمولا برای هر سطح در آمد یک نرخ مالیات به کار می رود، مثلاً در آم های پایین نرخ مالیات ۵ درصد و سطوح بالاتر به تدریج نرخ های ۶-۷-۸ و . . . درصد. پرسش این است که ساختار این نرخ ها (از نظر کم و زیاد بودن) چگونه باشد که در عین جمع آوری مقدار خاصی در آمد مالیاتی، تاثیر منفی آن بر مطلوبیت خانوار ها حداقل باشد.

با توجه به تخصص میرلیز در امر ساختار بهینه مالیاتی، یعنی نوع ادبیات نظری که عمدتاً طی سی سال بین این دو گزارش رواج یافت، توجه خاصی به بحث ساختار بهینه نرخ های مالیاتی در این گزارش معطوف شده است.

در این گزارش استدلال می شود هر مالیات متعارف (بر در آمد و مصرف) خواه ناخواه اثر مخدوش کننده بر مصرف خانوارها و عرضه نیروی کار اعمال می کند. پس ضروری است از تحمیل آثار مخدوش کننده بر فراگرد تولید اجتناب شود. یعنی گام مهم این است که اقتصاد بتواند در سر حد منحنی ظرفیت تولید خود عمل کند و اقدامی صورت نپذیرد که اقتصاد به درون آن مرز کار آیی منتقل شود. در درجه اول ملاحظه مهم از کار نیانداختن کار کرد تولید ملی از طریق ساز و کار مالیات است. در این راستا و به منظور کاهش اثر مخدوش کننده مالیات بر تولید لازم می شود که، مالیات ها در معاملات بین بنگاه ها و خانوار ها اعمال شوند و بین معاملات بنگاه ها و شرکت ها با یکدیگر مالیاتی اعمال نشود تا روابط تولید بدون خدشه باقی بماند. به همین دلیل نیز مالیات بر ارزش افزوده مورد تایید قرار گرفته چون قیمت های نسبی را تغییر نمی دهد و روابط بین تولید کنندگان را مخدوش نمی کند.

در امر کاهش انگیزه مصرف نیز استدلال می کند که مالیات بهتر است اثر کاهش انگیزشی بیشتری بر کالاهایی اعمال کند که سهم بزرکتری در بودجه خانوار های ثروتمند تر دارند. این سیاست مناسبی می تواند باشد برای حکومت هایی که ابزار لازم برای باز توزیع از طریق مالیات مستقیم را در اختیار ندارند.

در یک مقاله تونی اتکینسن[۲۵] که خود از اقتصاد دانان به نام حیطه بخش عمومی اقتصاد است این دو گزارش (گزارش مید و میرلیز) را مورد مقایسه و بحث قرار داده است. نتیجه گیری بسیار خلاصه او از پیشنهاد های گزارش دوم عبارت است از؛ ابتدا گزارش هفت نقطه ضعف نظام مالیاتی انگلستان را بر می شمرد:

۱- گرفتار کردن عده ای در تله فقر، گزارش استدلال می کند که نظام موجود سبب عدم انگیزه کار برای کسانی است که از ظرفیت در آمد زایی پایینی بر خوردار هستند. سیستم پیچیده پرداخت های رفاهی هم به این امر کمک می کند.

۲- عدم وجود انسجام بین مالیات بر در آمد و پرداخت های تامین اجتماعی و بین مالیات بر در آمد های فردی و مالیات بر شرکت ها.

۳- بر خورد ناسازگار و غیر برابر انتقال در آمد و ثروت.

۴- مالیات های پراکنده و غیر منسجم محیط زیستی.

۵- مالیات های شرکتی که برای سرمایه گذاری ضد انگیزه ایجاد می کند، انگیزه برای تامین مالی از طریق دریافت وام

فراهم می کند و در رقابت بین المللی آسیب پذیر است.

۶- مالیات بر زمین و املاک که نابرابر و نا کار آمد است.

۷- اهداف باز توزیعی و برابری طلبانه به صورت نا کار آمد و بدون برخورداری از سازگاری درونی پیگیری می شود.

در همین مقاله جمع بندی از پیشنهاد های گزارش میرلیز چنین است:

۱- مالیات تصاعدی بر در آمد، همراه با معافیت بازده متعارف به پس انداز. یعنی مالیات بر آنچه در آمد ناشی از پس انداز خانوار محسوب می شود، بازده متعارف بر پس انداز از مالیات معاف شود. و نرخ ها بر خوردار از یک ساختار نرخ های منسجم و ساز گار برای سطوح مختلف در آمد باشد.

۲- یک سازمان و تدارک واحد برای پر داخت های انتقالی به افراد و خانوار هایی که دارای در آمد پایین هستند (به جای تمهید های متعدد و از مجاری مختلف و تشکیلات گوناگون- شبیه کشور ما شامل تامین اجتماعی، بهزیستی، کمیته امداد، بنیاد مستضعفان) . . . و یا نیاز های خاص دارند، مانند کودکان خانوار های کم در آمد، افراد عقب مانده ذهنی، افراد دارای معلولیت، و بیماران صعب العلاج… .

۳- یک سیستم مالیات بر ارزش افزوده عمدتا یک نواخت به جز مورد مالیات بر نوشابه های الکلی، دخانیات، تراکم حمل و نقل در معابر که نرخ های مالیات بالاتری بایستی داشته باشند.

۴- مالیات یک بار در مورد انتقال ثروت چه ثروت در زمان حیات فرد به ورثه و یا سایرین منتقل شود چه به صورت ارث منتقل شود.

۵- یک نرخ واحد برای مالیات از شرکت ها با معافیت بازده متعارف به سرمایه گذاری، یعنی مالیات بر مازد سود نسبت به بازده متعارف سرمایه گذاری.

نکته پایانی

به عنوان یک نکته پایانی ضروری است توضیح داده شود که در بحث مالیات و آثار آن یک پیش فرض این است که مهمترین ماخذ در آمد مردم از محل نیروی کار (حدود شصت درصد در آمد ملی در کشور های گروه بیست حاصل از نیروی کار است[۱]) و سرمایه و زمین است، که به صاحبان آن تعلق می گیرد. به همین دلیل نیز مسئله ایجاد برابری و همچنین ملاحظات کار آیی و جلوگیری از ضد انگیزه، بر روی این کمیت ها متمرکز است. این شرایط متفاوت است با شرایطی که در یک اقتصاد رانتی ماخذ بسیاری در آمد ها نه نیروی کار و نه سرمایه فرد بلکه انتقال از منابع اجتماعی و عمومی است. این که فردی سی سال پیش با یک کت و شلوار مستعمل به تهران می آید و امروزه صد ها میلیارد تومان دارایی دارد درحالی که پیوسته کارمند بخش عمومی بوده، و نه تلاش خاص و یا نو آوری و کار آفرینی به او نمی توان نسبت داد و یا فردی که او هم پیوسته در کار دولتی بوده صاحب ثروت های کلان و خود و خانواده اش مالک املاک و شرکت های مختلف هستند و از این موارد بسیار شناخته شده است، چنین جامعه ای در شرایطی نیست که در آن بحث به سامان کردن نظام مالیاتی محلی از اِعراب داشته باشد. جومو کنیاتا نخست وزیر و رئیس جمهور کنیا بود تا سال ۱۹۷۸ همسر و دختر او میلیاردر و از زمره ثروتمند ترین زنان آفریقا هستند، در خبر ها بود که دختر هوگو چاوز رییس جمهور سابق ونزوئلا، که مردم آن کشور پس از مرگ او و در نتیجه اقدامات وی در ب ترین شرایط زندگی می کنند، چهار و نیم میلیارد دلار ثروت دارد، همچنین دختر رئیس جمهور آنگولا که از ثروتمند ترین زنان آفریقا است و طبعاً از ثروت گرسنگان کشورش چنین مایه ای فراهم شده… این داستان مصداق بسیار دارد که موارد آن شناخته شده و مکرر گفته شده است، در چنین شرایطی که برای برخی امکان چنین غارت و لوت بزرگ مهیا است، اخذ مالیات از در آمد های حاصل از دست رنج مردم، خود فی نفسه ظلم به حساب می آید و در همان قدم اول مخالف هدف عدالت است. در منابع اینترنتی بود که در یک کشور آفریقایی خاص که فردی را برای صد دلار مالیات به انواع کشمکش کشیده بودند و به مامور مالیات بر مبانی انسانیت اعتراض کرده بود مامور مالیات پاسخ داده بود: «من فلان فلان شده باید صد دلار صد دلار جمع کنم تا یک فلان فلان شده بتواند صدمیلیون دلار بدزدد». منظور که در چنین شرایطی برای نظم و سازمان اداری و عامل اجرا نیز روحیه و احساس غرور و افتخار خدمت فراهم نمی شود. بنابراین ابتدا باید سیاست و اقتصاد به سامان شود تا بعداً بتوان مالیات ها را در جهت به سامان کردن رفاه و بهروزی مردم تنظیم کرد و به کار گرفت.

[۱] https://www.oecd.org/g20/topics/employment-and-social-policy/The-Labour-Share-in-G20-Economies.pdf

[۱] Macek, R., 2014. The impact of taxation on economic growth: case study of OECD countries. Review of economic perspectives, 14(4), pp.309-328.

[۲] Adam Smith (1723-1790)

[۳] به غلط رایج مفاصا نوشته می شود در صورتی که از تسویه کردن می آید نه تصفیه.

[۴] Oates, W.E. and Schwab, R.M., 2015. The window tax: A case study in excess burden. Journal of Economic Perspectives, 29(1), pp.163-80.

[۵] Hausman, J.A., 1981. Exact consumer’s surplus and deadweight loss. The American Economic Review, ۷۱(۴), pp.662-676.

[۶] No taxation without representation.

[۷] Magna Carta Libertatum

[۸] Onon, U., 2005. The secret history of the Mongols: The life and times of Chinggis Khan. Routledge.

[۹] tax returns form

[۱۰] Value Added Tax- VAT

[۱۱] S corporation

[۱۲] C corporation

[۱۳] این نام گذاری سی و اس اشاره به بند هایی در قانون مالیات امریکا دارد و ظاهرا معنی دیگری ندارد

[۱۴] David Ricardo (1772-1823)

[۱۵] Henry George (1897-1839)

[۱۶] Arthur Cecil Pigou ( 1877-1959)

[۱۷] Externalities

[۱۸] Sin tax

[۱۹] Institute for Fiscal Studies, IFS.

[۲۰] J. E. Meade(1907-1995)

[۲۱] https://www.ifs.org.uk/docs/meade.pdf

[۲۲] Mirrlees James) 1936-2018(

[۲۳] https://www.ucl.ac.uk/~uctp39a/MirrleesReview_FS_2011.pdf

[۲۴] Journal Economic The Taxation. of Theory the to Contribution A 1927. F.P., Ramsey, ۷۳, -pp.47 (145), 61.

[۲۵] Atkinson, A.B., 2012. The Mirrlees Review and the state of public economics. Journal of Economi, Literature, ۵۰(۳), pp.770-80

اقتصاددان

وجود چنین مقالاتی از عزیزان نخبه کشور زمینه ساز علاقه قشر جوان به دانش اقتصاد خواهد بود.

صمیمانه بابت وقت فراوانی که صرف این مقاله نمودید تا امثال بنده اگاهی بیشتری کسب کنند سپاسگزارم.